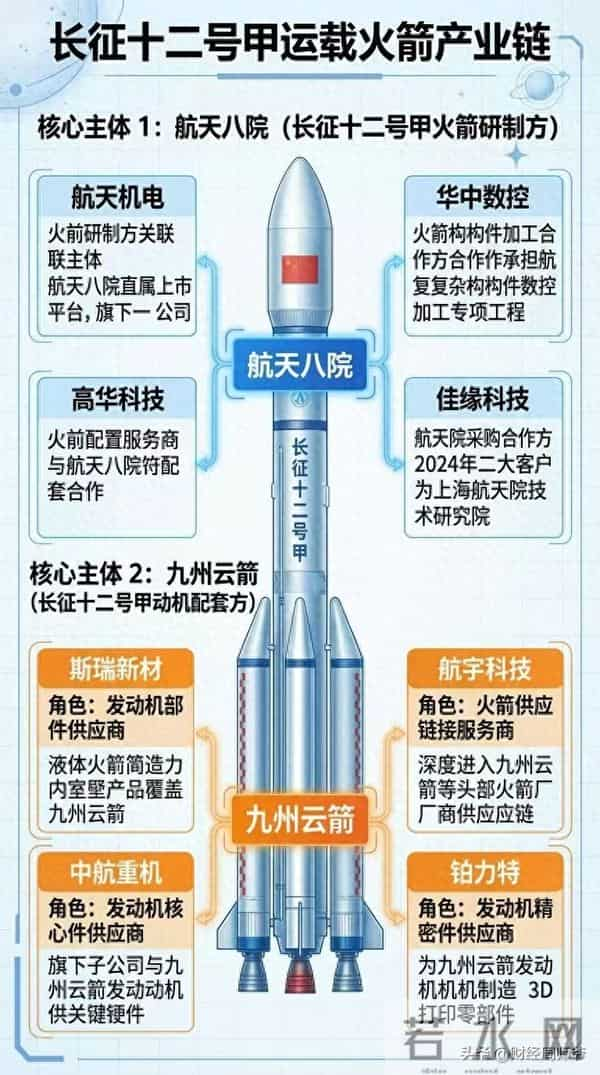

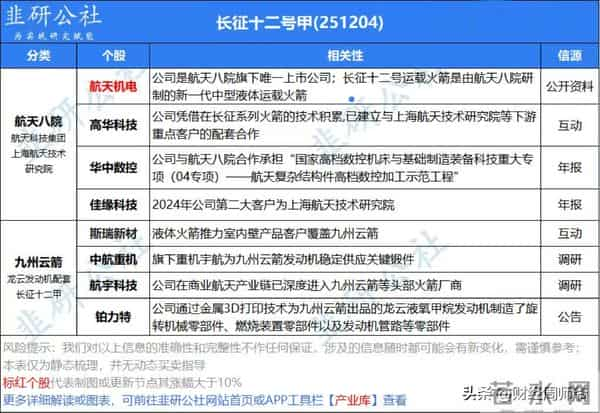

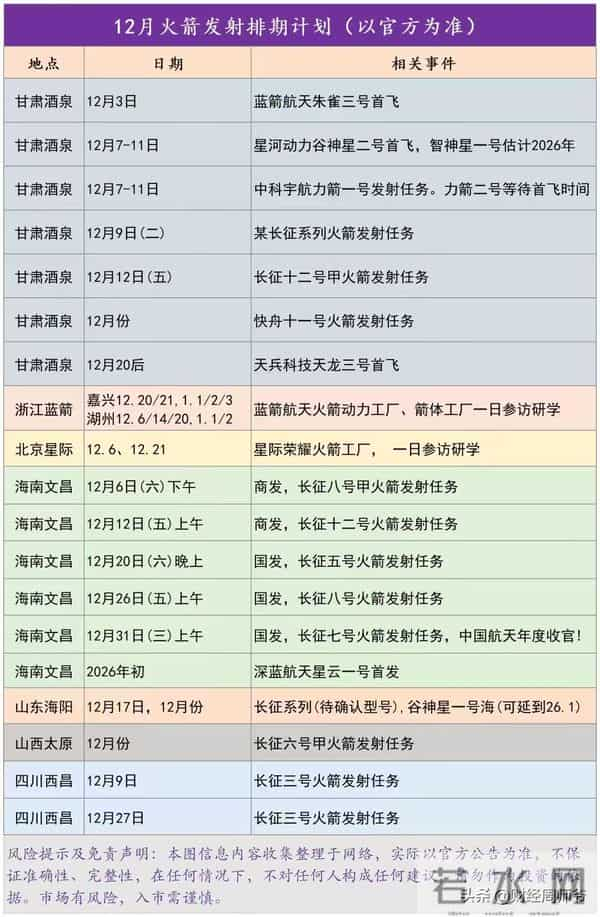

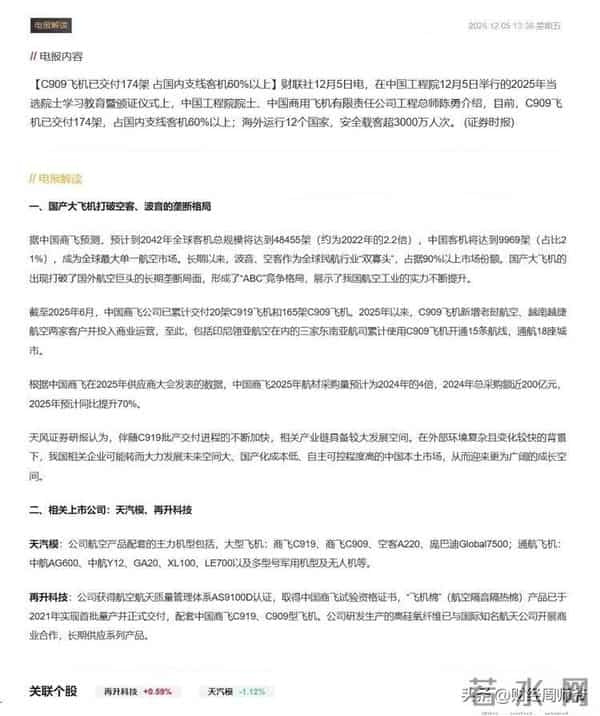

火箭复用+卫星互联网:2025年商业航天最全标的清单

今天新闻联播再次重点提了商业航天,或许师爷应该也和兄弟您叨叨,之前线下交流和部分兄弟讲过商业航天的核心逻辑及未来发展的重要性【也可以去翻翻前面的文章,复习一下】,今天主要和兄弟您讲讲标的,仅供参详。

一、师爷观察的核心数据1. 市场规模

国内卫星互联网计划:星网已发射116颗卫星(原星112颗),2026年预计发射100-110次(国家队80-90次+民营10-20次)

全球对比:SpaceX Starlink累计发射超1万颗(覆盖150国),猎鹰9号复用31次

2. 成本结构

火箭造价:长八甲约3亿元/枚,发射场费用5000万元/次

单位载荷成本:朱雀三号若无法复用或超6-8万元/公斤(长八甲复用后约3万元/公斤)

利润率:长八甲满载利润率约50%(5-6万元/公斤 vs 成本3万元/公斤)

3. 产能瓶颈

国J队:长八甲年产能10枚(生产周期12个月)

民营:年发射次数多为1-2次(朱雀三号等尚未量产)

二、产业链投资机会拆解(一)上游制造:核心技术突破方向

1. 火箭发动机

技术壁垒:液氧甲烷(朱雀三号9台天鹊12A)、液氧煤油(天龙三号9台天火十二)

师爷标的:

航发动力(600893.SH):国内航空发动机龙头,布局航天动力技术(WIND一致预期2025PE 45x)

航天动力(600343.SH):液体火箭发动机核心供应商(2025Q3营收同比+22%)

逻辑:发动机占火箭成本50%以上,复用技术依赖耐高温材料(如钨合金)和精密制造。

2. 箭体材料

不锈钢箭体(朱雀三号):需承受-250℃至1500℃温差,密封件抗热冲击要求高。

师爷标的:

宝钛股份(600456.SH):钛合金龙头(航天领域市占率超60%),受益于轻量化箭体需求(WIND机构持仓占比78%)

西部超导(688122.SH):高温超导材料供应商(2025年产能扩张30%)

(二)中游发射:回收复用与商业订单

1. 火箭回收技术

进度对比:SpaceX猎鹰9号历经8次失败后实现回收,国内朱雀三号需2-3年验证(保守估计)。可查看师爷前面的一篇微头条。

师爷标的:

蓝箭航天:朱雀三号主研

航天电子(600879.SH):火箭控制系统核心供应商(复用技术依赖其惯性导航产品)

2. 商业发射订单

瓶颈:入轨成功率需超99%(长三系列为标杆),民营火箭因可靠性不足暂难获高价值载荷(如通信卫星)。

师爷标的:

中国卫星(600118.SH):国家队卫星发射主力(2025年中标星网项目占比35%)

天兵科技:天龙三号火箭(液氧煤油发动机)计划2025年底复飞(WIND显示其Pre-A轮估值已超50亿元)

(三)下游应用:卫星互联网与星座建设

1. 卫星制造

产能缺口:国内卫星工厂规模化不足(宣称年产能1000颗,实际设备储备有限)。

师爷标的:

中国卫通(601698.SH):高通量卫星运营商(2025年用户数同比增长40%)

欧比特(300053.SZ):宇航级芯片供应商(WIND外资持股占比提升至12%)

2. 星座运营

需求爆发:2026年国内卫星发射或增至100-110次,通导遥一体化(通信+导航+遥感)为趋势。

师爷标的:

北斗星通(002151.SZ):北斗导航全产业链龙头(高精度芯片市占率国内第一)

华测导航(300627.SZ):高精度定位服务商(2025年海外营收占比突破30%)

三、师爷找的重点ETF与跨境标的

三、师爷找的重点ETF与跨境标的

1. 国内ETF

军工ETF(512660.SH):覆盖航天科技(000901.SZ)、中航光电(002179.SZ)等产业链标的(2025年净流入超20亿元)

通信ETF(515880.SH):绑定卫星互联网需求(持仓股包括中国卫通、中兴通讯)。

2. 美股对标

SpaceX:通过Starlink估值达1800亿美元(WIND援引私人市场数据)

AST SpaceMobile(ASTS.US):低轨卫星通信运营商(2025年股价涨幅+120%,但尚未盈利)。

四、风险与策略建议

四、风险与策略建议

1. 核心风险

技术风险:火箭回收复用周期长(猎鹰9号耗时10年),国内需5年以上验证。

政策风险:发射工位审批复杂(文昌商发场仅2个工位),民营资质门槛高。

2.师爷的投资策略

短期(1年内):聚焦确定性高的国家队标的(如中国卫星、航天电子),受益于星网计划订单。

中长期(3-5年):布局火箭回收与卫星互联网赛道(如宝钛股份、北斗星通),等待技术突破后的爆发。

跨境配置:通过美股ETF(如Global X Space ETF(SPACE))分散风险,跟踪Starlink等国际龙头。

五、师爷的结论:2025年航天投资主线

五、师爷的结论:2025年航天投资主线

1. 师爷尝试排序:

上游材料(钛合金/超导)>中游发射(控制系统/发动机)>下游应用(卫星运营)

2. 弹性标的:天兵科技、蓝箭航天等民营火箭企业若2026年实现复飞,或带来10倍级增长空间。

3. 防御标的:中国卫通、航天动力等国家队企业,业绩稳定性强(WIND一致预期2025年净利润增速均超25%)。

师爷提示:

师爷提示:

所有标的财务指标与行业数据均来自WIND终端2025年12月5日更新,产能与发射计划参考国家航天局及公司公告。

所有标的,仅供参考,照抄作业,后果自负' '!

所有标的,仅供参考,照抄作业,后果自负' '!

点赞、关注、转发、收藏,都是对师爷的肯定

#商业航天##马斯克##SpaceX##商业航天哪家强#

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。