算力中心会不会“烂尾”?一场悄然发生的 AI 基建去泡沫运动

来源:市场资讯

(来源:电子创新网)

过去两年,AI 行业经历了全球罕见的“算力饥渴”。

企业抢 GPU、排队抢数据中心,谁能拿到算力,谁就似乎离 AI 未来更近一步这在2022年2023年堪称疯狂。然而,当时间进入 2024–2025 年,一个越来越多被提起的问题开始浮出水面:

算力中心,会不会成为下一个“烂尾工程”?

尤其是在一系列信号浮现之后:

部分互联网大厂(包括腾讯)开始下调算力相关资本开支增速

微软被曝取消部分数据中心租约

Meta 裁撤大模型相关团队数百人

市面上开始出现「中介贩卖 / 倒卖 / 租赁算力」的灰色与半灰色市场

我们正在从“抢算力”,走向一个全新的阶段 —— 去泡沫、去幻想、拼落地。在成都的ICCAD2025上 我也听到了一些产业大佬有这样的担忧。

一、当前算力真的出现“供大于求”了吗?

先说结论:2024–2025 年,并没有出现“全行业性”的供大于求。

从公开数据看,全球主要数据中心市场空置率处于历史低位,北美与亚洲多个区域依然在“抢机位、抢电力、抢土地”,超大规模云厂商仍在签订长期建造与租赁合同。

这说明两个事实:

总体需求依旧存在

算力并不是“突然多到用不完”

但问题在于:算力需求正在结构性变化,而不是单向飙升。

也就是说:不是算力没用了,而是「原本被高估的需求」正在回归理性。

真正开始松动的,是三类需求:

过度依赖“大模型军备竞赛”的算力投机

没有商业路径支撑的训练型算力

单一客户型(重押一家公司的数据中心)

而这也正是许多「未来可能出问题」的数据中心的共同特征。

二、支出收紧信号已经出现

过去一年,几个关键事件值得关注:

1 微软:取消部分数据中心租约

有分析披露,微软在部分区域取消或搁置了已规划的数据中心项目。这往往意味着对未来算力需求的重新评估,而不是简单的资金问题。

这类动作通常发生在两种情况下:

已有算力利用率不足

对未来模型规模扩张预期下降

2 腾讯:资本支出转向更谨慎

虽然腾讯依然在投 AI,但最新财报显示其在整体资本支出节奏上,明显比前两年更加谨慎,且越来越强调“投资回报率”而非“抢规模”。

这代表 ——算力建设从“战略优先”正在回归“财务理性”。

3 Meta:裁撤大模型团队

2025年10月,Meta 将在其“超级智能实验室”(Superintelligence Lab)内裁减大约 600 个岗位,该实验室目前共有数千名员工。裁员将涉及 FAIR(Fundamental AI Research)研究部门、与产品相关的 AI 团队,以及 AI 基础设施团队,强化应用团队,收缩部分基础模型研发。

这说明即便是一线大厂,也在重新思考:大模型的投入,是否真的符合公司长期 ROI?当巨头都开始算账时,中腰部企业自然更为谨慎。

三、一个新现象:算力的「中介化」正在形成

过去你可能很难在市场上“随便租到一批 A100 / H100”。现在不一样了。

大量算力中介 / 平台开始出现:

海外:Vast.ai、Genesis Cloud 等

国内:各类“算力即服务”平台、政府平台、私营算力商

这些中介的任务只有一个:把闲置算力,变成流通商品。

这说明什么?

有一部分算力确实已经“溢出主渠道”

市场开始出现二级流通

价格变得更透明,也更容易被打穿

它们在短期可以消化过剩算力,但也可能带来更大的问题:

价格战

利润坍塌

投资预期崩塌

这正是“烂尾”的典型前兆之一。

四、NVIDIA 到处投资,是不是看到了泡沫?

很多人注意到:近期NVIDIA 在加速投资软件、EDA、系统公司,甚至参与并购与战略参股。

但这并不代表它“准备跑路”。

更可靠的判断是:

NVIDIA 正在把自己从「卖卡的」升级为「整个 AI 生态的核心资本方」。

这是一种:

对冲周期波动

控制更长产业链

从“挖金子”到“卖铲子 + 控制金矿”的战略升级。

但反过来说,也间接说明一个事实:它比任何人都更清楚——当前增长不可能永远持续。所以提前布局「后大模型时代」。

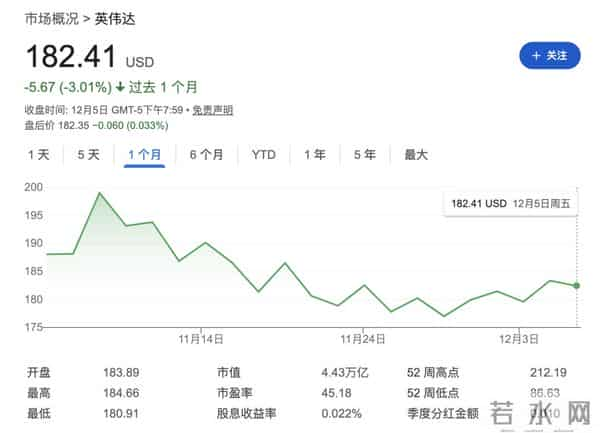

虽然黄仁勋一直强调AI没有泡沫,并强调自己握有3000亿的订单,但是英伟达的市值最近一个月已经跌去7000亿美元!也许大家都感到了风险将至!

五、真正的高潮可能在这:端侧 AI

如果云端算力开始“降温”,那算力需求会去哪?

答案很可能是:端侧 AI。

你会看到越来越多的模型从云端走向:

手机

汽车

PC

智能家居

可穿戴设备

工业终端

端侧 AI 的好处在于:

成本更低

延迟更小

隐私更好

商业路径更清晰

消化一部分算力中心算力

如果说云端算力是「集中式大机器时代」,那么端侧 AI 则可能是一个 长期渗透、缓慢但深远的产业革命。所以现在看到的“降温”,不一定是衰退,也许只是 —— 方向正在转移。

此外,也可以说,如果端侧AI应用不进入高潮那算力中心就有“烂尾”风险!

六、结论:算力会不会“烂尾”?在什么地方“烂尾”?

综合判断如下:

区域 / 类型

风险判断

超大厂自用数据中心

风险低(需求可控)

多元客户 / 云服务型数据中心

风险中

单一客户 / 训练专用型

风险高

政府盲目上马 / 单一用途

最高风险

真正可能“烂尾”的不是算力本身,而是错误判断需求的投资。

而时间窗口,很可能就在:2026 年前后,当大规模交付潮到来 + 投资逻辑彻底冷静。

对此,大家怎么看?欢迎留言讨论!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。