智慧教室行业市场参与者及未来发展前景分析

数字技术在教育教学中的广泛应用,赋予了现代教学环境全新的定义,教室里的技术正在经历巨大的变革。

学校课堂教学环境是学生接受系统教育的重要一环,良好的教学环境是提高教学质量和水平的关键。传统的教学环境已经不能适应现代教学的需要,随着信息技术的发展,多媒体教室已经逐渐取代了“黑板+粉笔”的传统教室。

随着国家及社会对教育信息化的持续支持,我国的智慧教育产业取得了空前发展。智慧教室作为智慧教育的重要载体,近年来也被广泛推广,并形成了巨大的市场规模。

智慧教室是一种典型的智慧学习环境的物化,是多媒体和网络教室的高端形态,它是借助物联网技术、云计算技术和智能技术等构建起来的新型教室,该新型教室包括有形的物理空间和无形的数字空间,通过各类智能装备辅助教学内容呈现、便利学习资源获取、促进课堂交互开展,实现情境感知和环境管理功能的新型教室。

根据若水普华产业研究院发布的《2023-2028年智慧教室行业深度分析及投资战略研究咨询报告》显示:

新的教育理念的出现和技术的进步,推动了中国智慧教学新形式,带动了中国智慧教室行业的蓬勃发展。智慧教育的发展经历了大力扶持到规范整顿的过程,教育实时音视频服务的发展与在线教育市场的兴衰紧密相连。

智慧教室旨在为教学活动提供人性化、智能化的互动空间;通过物理空间与数字空间的结合,本地与远程的结合,改善人与学习环境的关系,在学习空间实现人与环境的自然交互,促进个性化学习、开放式学习和泛在学习。

行业市场参与者

在我国智慧教室行业市场规模日益庞大的市场背景下,越来越多的公司投身大智慧教室行业发展,并诞生了一大批优秀的企业,这些企业投入了大量的资源来研发更高效的智慧教室设备和系统,提供更丰富的智慧教室服务,又反过来进一步推动了智慧教室行业的增长。

目前,中国智慧教室行业市场参与者可分为三方:系统集成商、行业解决方案供应商和设备供应商。其中,行业解决方案提供商布局在行业上游和中游,市场化程度较高,凭借着项目经验和技术积累,以及对行业特殊需求的理解,开发了专用的硬件产品和软件平台,在行业中处于相对有利的竞争地位,可以独立承接定制化的大项目,也可以单独售卖核心设备。

近两年,在教育新基建、“双减”政策加持下,教育行业格局发生巨变,智慧教室落地及智能教育硬件研发成为教育企业转型发力的重点。目前中国智慧教室企业区域分布较为分散,但广东和陕西企业数量占居全国前列。截至2022年6月底,广东共有相关智慧教室企业数128家,江苏则有100家。

未来发展前景分析

我国有庞大的教育市场,截至2020年末,全国共有各级各类学校53.71万所,各级各类学历教育在校生2.89亿人,专任教师1792.18万人,智慧教室的建设需求是巨大的。另外,鉴于教育信息化对教育的巨大促进作用,政府从政策、资金等多方面推动教育信息化的发展,促进了智慧教室行业的繁荣。

智慧教室是教育数字化建设中常见的装备之一,根据教育装备采购网在全国范围内的数据采集信息显示,2023年12月学校智慧教室采购共有92个项目落地,数量环比下降约8%,百万级采购项目落地34个,数量比上月稍有上升,千万级采购项目落地2个。根据统计,与2023年11月相比,2023年12月学校智慧教室采购需求有所回落,采购规模仍然十分可观。

从各教育领域项目落地情况来看,2023年12月基础教育领域依然是智慧教室采购主力,当月该领域有40个项目落地,占总量的44%,百万级采购项目落地14个;职教领域有33个项目落地,占总量的36%,百万级采购项目落地10个,千万级采购项目1个;高教领域有15个项目落地,占总量的16%,百万级采购项目落地8个;幼教领域当月有4个智慧教室采购项目落地,占总量的4%,百万级采购项目落地2个。

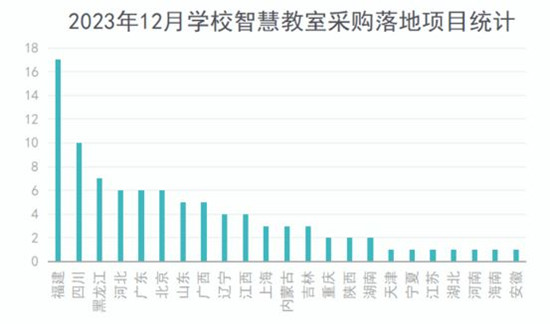

从区域项目落地情况来看,2023年12月23个省市自治区有学校智慧教室采购项目落地,福建、四川、黑龙江三省项目落地数量位居前列。具体来看,当月福建省有17个项目落地,百万级项目4个;四川省有10个项目落地,百万级项目2个;黑龙江省有7个项目落地,百万级项目2个。

增量市场,蛋糕仍在做大:一方面,实时音视频无疑是一个快速增长的市场。实时音视频技术应用场景丰富,随着技术创新优化、5G 等基础设施布局完善,实时音视频应用将愈发多样化,整个市场处于快速发展期。在教育领域,线上化有助于实现优质教育资源的传递,促进教育公平,因此,教育实时音视频需求量只会有增无减。

在国家政策及技术进步的推动下,智慧教室的普及化正在迎来高峰,市场需求正在持续释放。根据预测,到2025年单是高校智慧教室的市场空间就有望达到1803亿元。

更多行业详情请点击若水普华产业研究院发布的《2023-2028年智慧教室行业深度分析及投资战略研究咨询报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。