2025年中国可降解塑料市场:从政策驱动到技术革命的产业跃迁

一、市场格局:从政策红利到技术红利的进化

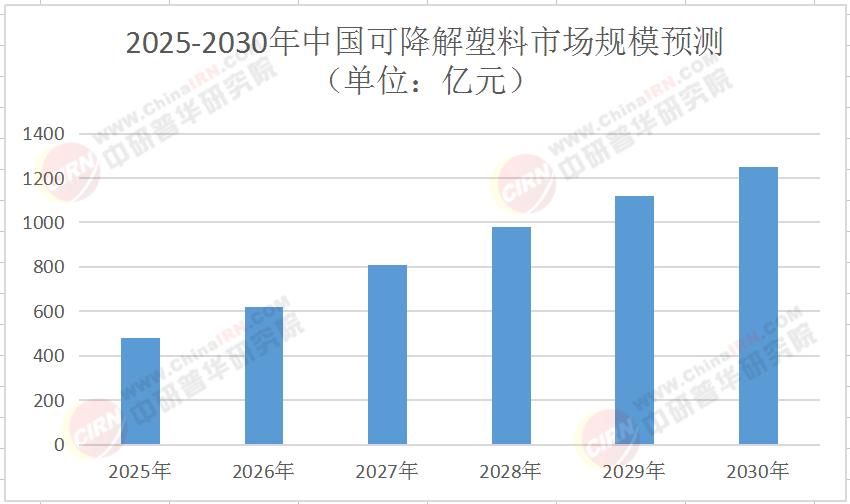

1. 千亿级市场的"黄金窗口期"

根据中研普华产业研究院《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》预测,2025-2030年中国可降解塑料市场规模将以年均18%-22%的速度增长,2030年市场规模有望突破1200亿元。这一增长曲线背后,是政策端的持续加码:生态环境部《塑料污染治理三年行动计划(2025-2027)》明确要求,到2027年可降解塑料替代率需达到35%,重点领域包装材料生物降解率不低于55%。

市场呈现明显的"双轨增长"特征:一次性餐具、购物袋等政策强制领域保持25%以上的年增速;快递包装、农用地膜等新兴应用场景则以30%以上的增速成为新增长极。中研普华专家指出,这种分化正在重塑产业链价值分配——掌握全场景解决方案的企业,其估值溢价较单一产品企业高出40%。

2. 技术路线的"三足鼎立"

当前可降解塑料技术路线呈现PLA、PBAT、PHA"三足鼎立"格局:PLA凭借玉米淀粉基材料的成本优势,在餐饮具领域占据55%市场份额;PBAT依靠石油基材料的延展性,在农膜市场形成40%的渗透率;PHA则凭借海洋降解特性,在高端医疗领域实现年120%的增速。

技术突破正在改写竞争规则。广东东粤化学"一步法"混合废塑料裂解技术的商业化,使资源化成本较传统物理回收降低35%;华东师范大学可见光催化聚砜塑料回收技术的突破,解决了高端材料循环利用的世界级难题。中研普华《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》研究显示,到2027年,技术驱动型企业的市场份额将超过60%。

二、产业变革:三大趋势重构行业生态

1. 化学回收技术的"破局时刻"

2025年被视为化学回收技术商业化元年。广东东粤化学20万吨/年混合废塑料资源化项目、浙江"蓝色循环"海洋塑料治理模式,标志着行业从物理回收向化学回收的技术跃迁。这种变革带来双重价值:环境层面,每年减少碳排放超2000万吨;经济层面,废塑料回收价值从1200元/吨提升至3500元/吨。

中研普华产业研究院《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》测算,到2030年,化学回收技术将处理800万吨/年废塑料,形成400亿元级新兴市场。但技术壁垒依然存在:裂解效率、产物纯度、设备稳定性三大难题,使行业CR5(前五企业集中度)长期维持在45%左右。

2. 应用场景的"无界扩张"

可降解塑料的应用边界正在被打破。在医疗领域,聚砜塑料(PSFs)制成的透析膜实现100%回收率;在电子领域,PLA基3D打印材料占据消费级市场65%份额;在建筑领域,PBAT改性材料使混凝土自修复效率提升3倍。

这种扩张背后是材料性能的革命性提升。中研普华数据显示,第三代PLA材料的耐热性从60℃提升至120℃,PBAT薄膜的拉伸强度突破50MPa,PHA的降解周期可控在30-180天范围。性能突破使可降解塑料开始侵蚀传统塑料30%的应用场景。

3. 全球竞争的"中国方案"

中国正在输出塑料污染治理的"中国方案"。"蓝色循环"项目获得联合国地球卫士奖,其数字化追踪系统使海洋塑料回收效率提升3倍;华东师范大学的化学回收技术被欧盟纳入《绿色技术推广清单》。这种技术输出带来双重收益:海外项目贡献率从2024年的12%提升至2030年的35%,技术授权收入年均增长80%。

但国际竞争日趋激烈。巴斯夫、NatureWorks等跨国企业加速本土化生产,2025年在中国产能占比达40%。中研普华专家提醒,国内企业需在专利布局、标准制定、渠道建设三个维度构建护城河。

三、投资策略:四大方向捕捉超额收益

1. 技术卡位的"隐形冠军"

在化学回收领域,具备"裂解-提纯-改性"全链条能力的企业值得关注。这类企业通常拥有5项以上核心专利,设备投资回收期缩短至3年以内。中研普华建议,优先布局催化剂效率超99%、产物纯度达99.5%的技术型企业。

生物发酵技术领域,能够降低PLA成本20%以上的菌种改良企业具有爆发潜力。这类企业往往与中科院、华东理工等科研机构建立联合实验室,技术转化周期较行业平均缩短18个月。

2. 应用场景的"垂直深耕"

快递包装市场正在经历结构性变革。中研普华《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》预测,到2027年,可降解快递袋将占据60%市场份额,但现有产品存在"成本高、强度低"的痛点。掌握PBAT/淀粉共混技术,能使成本降低15%同时提升拉伸强度20%的企业,将主导这场替代革命。

农业领域,耐候性PBAT地膜在新疆棉田的试验显示,降解率可达92%,作物增产8%。这类技术需要突破三个关键点:降解周期与作物生长周期的精准匹配、抗紫外线性能提升、土壤适应性优化。

3. 全球布局的"文化输出"

东南亚市场成为新的增长极。中研普华研究显示,2025-2030年,该地区可降解塑料需求将以年均35%的速度增长,但本土产能不足30%。具备三大能力的企业将脱颖而出:跨文化产品开发能力(如符合伊斯兰教规的包装材料)、本地化供应链管理能力、国际标准认证能力。

欧洲市场则考验企业的技术壁垒。欧盟REACH法规对氧化降解添加剂的限制,使80%的中国出口企业受阻。但通过EN13432认证的企业,产品溢价可达40%。中研普华建议,优先布局已建立欧洲研发中心和检测实验室的企业。

4. 生态构建的"平台效应"

全产业链布局企业正在创造新的价值增长点。这类企业通常具备三大特征:上游掌控30万吨级乳酸/PTA原料基地、中游拥有改性复合材料生产线、下游建立"制品-回收-再制造"闭环体系。中研普华数据显示,生态型企业毛利率较单一环节企业高出12-15个百分点。

数字化平台正在重塑行业格局。某头部企业开发的"降解塑料云平台",通过物联网技术实现从原料采购到废弃物追溯的全生命周期管理,使客户留存率提升25%。这种平台经济模式,正在催生新的估值体系。

四、未来图景:2030年的产业终极形态

1. 市场结构:寡头竞争与细分垄断并存

头部企业通过并购整合占据65%市场份额,形成3-5家超级平台;同时,垂直领域的小而美企业凭借特色技术存活,形成"头部主导+细分创新"的生态格局。中研普华《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》预测,到2030年,CR5企业将控制80%的核心专利和60%的原料供应。

2. 技术渗透:全链条智能化

AI将贯穿产业全流程:智能选材系统预测材料性能,动态定价模型优化收益,区块链技术实现全生命周期追溯。技术投入占比超30%的企业将主导行业话语权,其产品溢价率可达20%。

3. 价值分配:衍生开发占主导

IP衍生收入占比将从目前的15%提升至40%以上,高端改性材料、循环再生服务、碳交易等新业务成为核心利润来源。具备全产业链运营能力的企业,其估值溢价率将达150%以上。

结语:在变革中捕捉确定性机遇

中国可降解塑料产业的黄金十年已经开启,但这不是一场简单的规模竞赛,而是一场关于技术突破、生态构建、全球布局的综合较量。在这条赛道上,如何识别真正具有商业价值的技术路线?如何构建可持续的全球化运营体系?如何平衡短期收益与长期竞争力?

中研普华产业研究院通过持续跟踪全球可降解塑料市场动态,构建了覆盖原料、生产、应用、回收的全产业链数据库。如果想了解更多关于行业技术路线评估、企业竞争力分析、全球市场进入策略等深度内容,可点击《2025-2030年中国可降解塑料市场深度分析及投资策略咨询报告》查看中研普华最新研究报告。

- 2025中国超高清视频行业:从“分辨率革命”到“全链路升级”

- 领峰贵金属与客共贺中秋国庆双节,赠金$400起送!

- 2025年节能灯行业市场分析及产业投资报告

- 学区房惨遭杀价 学区房抢手吗

- 人工智能有多智障

- 2024年中国消费品行业产业链分析及行业发展前景

- 聊城企业管理培训方案

- 啤酒小龙虾下一句

- 2025超声仪器产业发展现状及市场规模、竞争格局分析

- 2024年药品检测行业发展现状、竞争格局及发展趋势与前景分析

- 节后上班第一天有多冷 广东将加入降温群聊 秋裤市场深度调查研究2022

- 2025年儿童医疗行业深度分析:现状洞察、前景展望与趋势前瞻

- 学科类培训机构不得上市融资

- 新华信托宣告破产

- 2024年自动化生产线行业发展现状、竞争格局及未来发展趋势与前景分析

- 美国军费首破8千亿美元威胁有多大 美国军费上涨是否与乌克兰战局挂钩

- 马术俱乐部行业市场分析 未来中国马术俱乐部行业发展分析

- 全面品牌管理的特点不包括

- 哈尔滨出台新政策利好楼市

- 2025年小麦种子行业市场现状趋势深度调研及竞争格局分析

- 连花清瘟胶囊有上百种替代药 国家中成药支持力度不断加大

- 什么是集成电路行业- 国内外集成电路行业发展情况2023

- 2024年玫瑰精油行业市场发展现状及未来发展前景分析

- 郑州陈寨花卉市场

- 货运业内卷加剧 司机亏钱接单

- 全自动投币咖啡机怎么用

- 2024年中国第三方支付行业发展现状分析及未来发展趋势预测

- 多方抢注西方南方北方甄选商标

- 2025年中国高端装备制造行业:破局突围,掘金未来

- 北京新增病例刚接种疫苗第三针

- 什么是无线城市-无线城市建设行业现状及发展前景分析

- 物流财务管理软件

- 国内油价或迎年内“第七跌” 2022-2026原油行业消费预测情况

- 中国塞尔维亚驾照互认正式生效 我国2022年将全国推广驾照电子化

- 全国人代会第二次全体会议 政府工作报告2022全文重点内容

- 重庆特种设备信息化管理平台