刚刚,周日大消息!存储芯片,下周要启动?新热点?(附概念股)

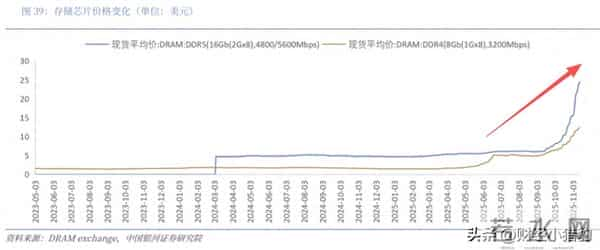

就在刚刚(周日),产业消息(公开报道),那就是“存储芯片现货价格近期大幅飙升,DDR4x颗粒年内涨幅超4倍,渠道端已出现惜售囤货”。

其实从8月份以来,存储芯片涨价的消息就持续不断了,之后三星,美光等不断给出涨价的数据出来。

从基本面上来看,这不是简单的周期反弹,而可能是一场由AI算力基建引爆、供应链错配加剧、国产化加速共同驱动的“非对称周期”。

涨价不是偶然

涨价不是偶然

很多人盯着DDR4x现货价涨了4倍,却没问一句:谁还在生产它?

根据IC Insights数据,2025年全球DRAM产能中:

68% 投向1αnm及以下先进制程(主要用于HBM、LPDDR5X、GDDR7);

仅22% 留给20nm以上的成熟制程(含DDR4、LPDDR4X),而这一比例在2022年是41%。

更关键的是,DDR4x成熟制程产线正在减少:

三星平泽P1厂2025年底关闭全部DDR3/4产线。

美光日本广岛厂将2条DDR4线转为HBM专用。

SK海力士无锡厂2025年Q3起不再接消费级DRAM订单。

结果?

全球DDR4月产能从2024年初的42万片(12英寸等效)降至2025年Q4的27万片,萎缩36%。

需求端,AI、手机、PC、工控等算下来,大概合计仍需超30万片/月、

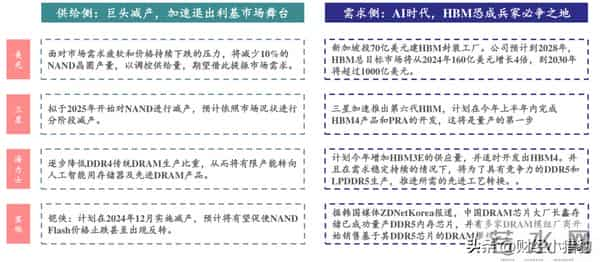

而本轮存储芯片价格上升的核心驱动力,并非传统消费电子复苏,而是AI服务器和数据中心的爆发式扩容。

以英伟达、AMD为代表的GPU厂商因HBM(高带宽内存)及GDDR6需求激增,大量挤占DRAM产能。

同时,北美云服务巨头2026年资本支出预计突破6000亿美元,同比增长40%,直接拉动eSSD、DDR5及NAND Flash采购。

国产化加速在产品缺口放大,价格上涨的同时,国产存储芯片迎来发展机遇。

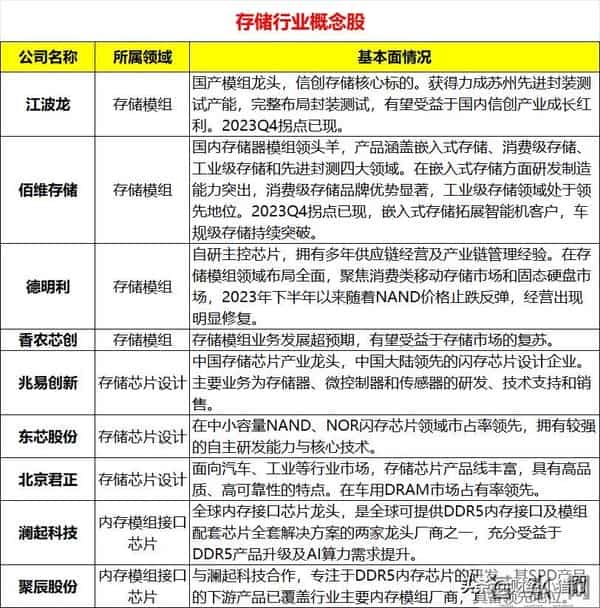

长鑫存储的DRAM颗粒已在华强北被广泛推荐为DDR4替代方案,性能获渠道认可。

兆易创新依托长鑫代工,其利基型DRAM实现“量价齐升”,DDR4 8Gb产品快速抢占市场,并计划2026年量产自研LPDDR4X,布局LPDDR5X。

直接看数据:

Counterpoint数据显示,长鑫存储2025年DRAM市场份额已从Q1的6%升至Q4的8%,出货量同比增长50%。

更重要的是,国产芯片可能不再局限于低端市场,在服务器、AIoT、新能源车等场景中,长江存储、长鑫存储或许已实现规模化导入。

另外相关的模组厂更与国产原厂建立“深度战略合作”,构建多元化供应体系。

哪些方向可能收益如果要关注哪些方向可能会受益本轮存储芯片涨价的大逻辑,那么我们需要从产业链出发,可能有三个方向值得我们关注:

上游原厂与IDM模式企业:

这方面,如果具备自主产能的国产DRAM/NAND厂商,这个阶段的产品或许直接受益于量价齐升与客户导入加速的大背景。

存储模组与分销龙头:

在“低库存”时代,拥有渠道资源、客户绑定能力和灵活调配能力的模组厂,将可能获得相应利润。

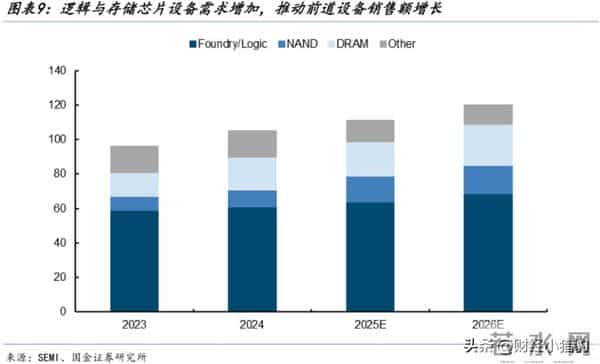

设备与材料配套环节:

随着国产扩产和技术升级(如DDR5、HBM、3D NAND堆叠),刻蚀、薄膜沉积、测试等设备及特种气体、硅片等材料需求同步上升,这部分相关产业链会直接受益其技术突破和投资增速。

短期看涨价,中期看替代,长期看生态从当前来看,存储芯片此轮周期可能并非昙花一现的投机行情,而是由AI基础设施建设、全球供应链重构、国产技术突破三重力量共同推动的结构性行情。

对我们而言,对于产业趋势的方向,我们或许可以以产业链视角审视相关的投资机会。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。