光模块双雄:中际旭创控供应链,新易盛握核心技术,谁能笑到最后

【本文仅在今日头条发布,谢绝转载】

光模块涨疯了,但中际旭创和新易盛的底牌其实完全不同

大家都在聊硅光模块,券商研报也发了一大堆。很多人看完只知道这行业是搞AI基建的,前景很好。

但说实话,大部分报告都在堆砌产业链名字。这行业现在看着热闹,其实底下的逻辑正在发生剧烈变化。特别是大家最关心的两个龙头,中际旭创和新易盛,它俩虽然都在卖800G硅光模块,但背后的打法完全是两条路。

搞清楚这个,才算看懂了这门生意。

旭创和新易盛,根本不是一类公司

旭创和新易盛,根本不是一类公司

以前做光模块很简单:买芯片、买壳子,组装好卖给云厂商。谁手快、谁良率高谁就赢。

但硅光时代变了,核心在芯片。芯片占了成本的大头。这两家公司是怎么解决芯片问题的?

中际旭创走的是“苹果路子”。

它自己不一定要建厂造芯片,而是搞设计,然后深度绑定代工厂。它跟Tower(高塔半导体)这种晶圆厂关系极深,深到可以让工厂配合它的设计改工艺。

这种模式的好处就是快。只要设计跑通了,代工厂的产能是现成的,立马就能把量冲上去。所以你看旭创的出货速度和交付能力特别稳。它是用巨大的规模优势,倒逼上游听它的。

新易盛走的是“硬核路子”。

很多人可能忘了,新易盛在2022年买了一家美国公司叫Alpine。这一步棋走得很关键。

它不是找人代工,它是直接把核心技术买断了。现在新易盛手里有自己的硅光调制器技术。这意味着什么?意味着以后如果要做降本,或者搞LPO这种特殊方案,它不需要跟供应商磨嘴皮子,自己就能改底层设计。

最近新易盛的毛利率往上涨,跟它手里握着芯片技术有很大关系。

简单总结: 旭创强在系统集成和供应链控制,它是那个能指挥怎么造铲子的人;新易盛强在手里有独家秘方,它是那个自己会磨铲子的人。

光源这块硬骨头,咱们还得认清差距说完模块,得说说“卡脖子”的地方。

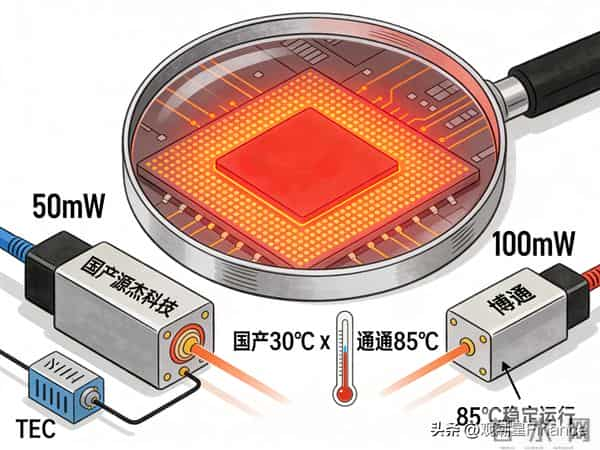

硅光芯片有个大毛病:它自己不发光。所以必须得在外面挂一个大功率激光器(CW光源)。

这玩意儿非常难做。因为硅光芯片热量大,激光器必须得“耐造”。

咱们国内的源杰科技,确实是目前的独苗,做得挺不容易。但咱们得说真话,跟国外的巨头博通(Broadcom)比,差距还挺明显。

功率上有代差: 源杰现在主力出货是50mW和70mW,进800G的门槛算是够了。但博通已经在大规模出100mW,甚至在搞200mW了。等到以后上1.6T模块,功率要求更高,这个坎儿必须得迈过去。

怕热是硬伤: 博通的芯片在85度高温下还能稳定工作。国产的很多时候受不了高温,为了保证性能,就得加个制冷部件(TEC)。这一加,成本上去了,功耗也上去了。

在这个环节,目前还没到“全面替代”的时候,更多是“解决了有无问题”。

接下来的看点在哪里?

接下来的看点在哪里?

所以,别光盯着谁发了新产品预告,那都是虚的。要看点实在的:

第一,看新易盛的估值逻辑会不会变。

既然它买了Alpine,整合得也不错,那市场就不应该只把它当成一个组装厂来看,它多少带点芯片设计公司的属性。以后它要是能推出独家的低功耗方案,那才是大杀器。

第二,看旭创怎么把控1.6T的节奏。

到了1.6T时代,散热和封装太难了。这时候旭创那种极其强悍的工程落地能力就是护城河。它能把良率做上来,别人做不上来,这就是利润。

第三,对国产光芯片多点耐心,也多点清醒。

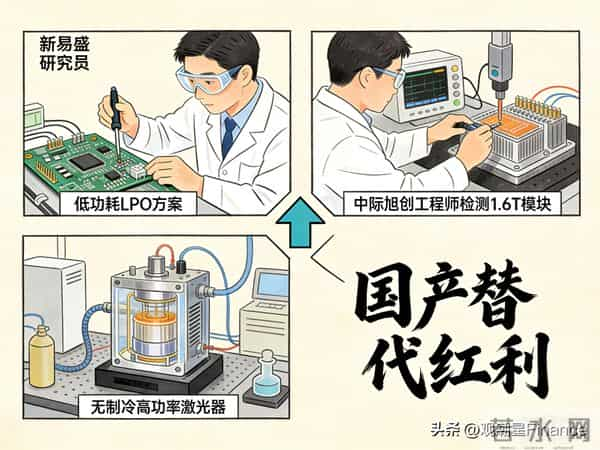

源杰科技能不能搞定不需要制冷的高功率激光器,是它能不能真正吃肉的关键。做不出来,就只能在低端市场喝汤;做出来了,那就是巨大的国产替代红利。

投资这行,别被“概念”带着跑。最后拼的,无非就是谁能把那个又热又贵的光模块,做得更凉快、更便宜。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。