商业航天投资核心观点更新

1、卫星产业出圈的核心逻辑

政策催化:政策层面,11月末宣布成立商业航天司,未来卫星相关的发射审批、评轨申请、运营牌照等关键环节将由该新司局统一对接,这有望显著提高产业效率。其中11月末成立商业航天司是重要政策举措,通过统一关键环节管理,将解决多头管理痛点,提高产业效率。

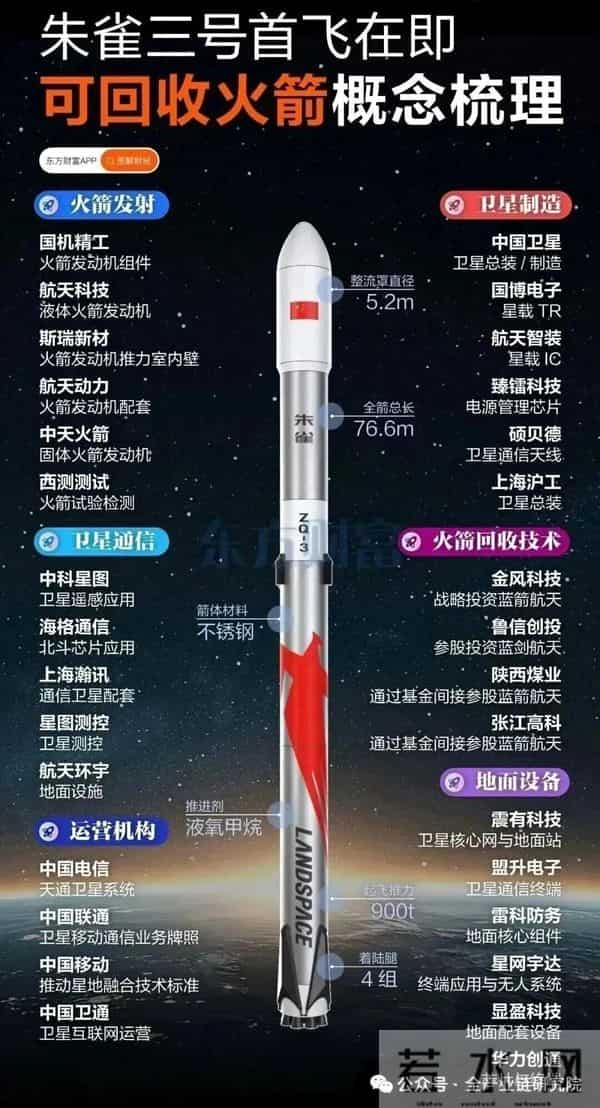

技术催化:技术端来看,2025年底到2026年初将有一系列民营火箭发射有望迎来从0到1的进程,比如近期首飞的朱雀3号,后续还有天兵科技的天龙3号、中科宇航的利剑2号等陆续发射。

应用催化:应用端方面,近期华为手机Mate 80系列发布,支持双卫星通信功能;未来卫星应用不止于此,新能源车、飞机等应用场景都有落地空间,有可能成为未来的标配硬件。

2、商业航天司设立的意义与政策支持

商业航天司的体制价值:商业航天司作为专职监管机构,将统一统筹商业航天产业管理,对接发射审批、评轨申请、运营牌照等关键环节,解决以往多头管理痛点;同时发布《商业航天高质量安全发展行动计划》,明确将商业航天纳入国家航天总体布局,到2027年基本建成生态高效、规模显著、治理完善的商业航天体系。对卫星产业而言,其牵头推进卫星互联网重大基础设施建设,统一监管有利于缩短审批周期,不仅提供政策支持,更有望推动产业链正向循环。

其他政策支持:2025年商业航天相关政策支持丰富:战略层面,航天强国首次作为独立目标写入国家五年规划重点任务,与制造强国并列表述,标志航天产业上升至国家战略核心层面,商业航天是助推航天强国建设的重要力量;资本市场方面,2025年6月18日证监会发布意见,将人工智能、商业航天、低空经济纳入科创板第五套上市标准适用范围,目前一批头部民营商业火箭公司陆续开启IPO辅导,有望2026年上市。

3、卫星应用端的发展前景

政策端应用目标:政策端方面,2025年8月份工信部印发相关指导意见,提出到2030年,手机直连卫星等新模式、新业态实现规模应用,发展卫星通信用户超千万。

消费端应用落地:消费端应用逐步落地,华为Mate 80系列首次实现双卫星通信;未来手机端卫星功能渗透率有望提高,飞机、新能源车等将成卫星应用新场景,To C端应用市场空间持续打开。

4、卫星产业链的构成解析

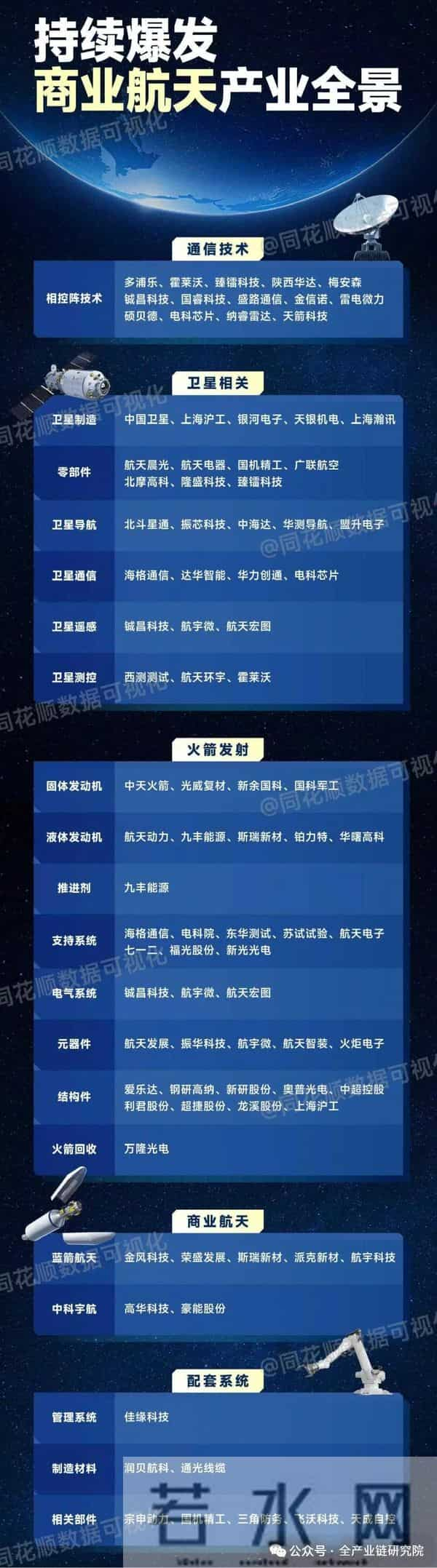

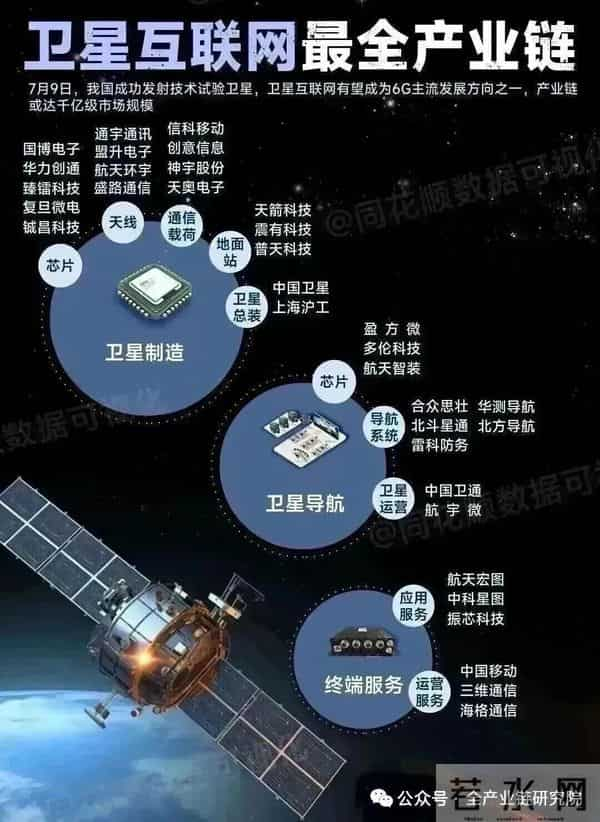

产业链上中下游结构:用“太空快递+服务”的比喻拆解卫星产业链结构:上游为卫星制造环节,卫星载荷相当于功能车厢,决定卫星用途;卫星平台是车身和底盘,负责供能量、控方向,两者组合形成完整卫星(即“快递车”)。中游包括卫星发射与地面接收设备,卫星发射是将卫星从发射场(“港口”)运输至太空轨道(“目的地”),火箭充当巨型快递车;地面配套设备则是“快递指挥中心”。下游为运营与应用环节,涵盖通信、导航、网信等服务:通信服务针对飞机、轮船及偏远地区发送信号;导航服务支撑汽车、手机的导航功能;网信服务通过大型数据中心将卫星收集的各类数据传输给科研机构等客户。

5、卫星产业的投资价值逻辑

三重核心投资逻辑:卫星板块满足“位置低、有催化、空间大”的三重核心投资逻辑。位置低方面,2025年以来军工板块及卫星子行业涨幅较少,今年初至11月底国防军工指数整体涨幅约16%,在申万一级行业中处于中位数,成长类行业排名靠后;近期卫星虽有小幅表现,但整体仍处低位,契合当前市场资金高切低、寻找低位补涨板块的需求。有催化方面,近期政策支持、火箭发射、应用落地等催化密集兑现,提高了板块关注度,助力卫星在缺乏明确主线的市场中出圈。空间大方面,国内卫星市场未来几年将迎来高速增长期,兼具必要性和紧迫性。

市场空间与增速:国内卫星产业市场空间及增速方面,2024年国内卫星市场空间约560亿元,据相关机构预测,到2030年整个产业空间将达到1260亿元,年复合增速约15%;产业结构上,未来上游制造端占比可能下降,下游应用端占比将从当前的10%提高到50%。

Q&A

Q:推动卫星产业近期强势出圈的核心逻辑是什么?

A:近期卫星赛道受政策、火箭发射及应用落地等多方面催化引发市场关注。政策方面,11月末成立商业航天司,未来卫星发射审批、评轨申请、运营牌照等关键环节将由其统一对接,有望显著提升效率;火箭发射端,今年底至明年初,朱雀3号、天兵科技天龙3号、中科宇航利剑2号等民营火箭有望实现从0到1的发射进程;应用端,近期发布的华为Mate 80系列支持双卫星通信,未来卫星应用或延伸至新能源车、飞机等场景并成为标配硬件。卫星产业当前迎来政策、技术及应用多方面共振。

Q:商业航天司作为专职监管机构,其成立将如何从体制上解决以往政出多门的痛点,以及对整个产业链有怎样的加速作用?

A:商业航天司作为专职监管机构,统一统筹商业航天产业管理,对接发射审批、评轨申请、运营牌照等关键环节,解决以往政出多门问题;同时发布《商业航天高质量安全发展行动计划》,明确将商业航天纳入国家航天总体布局,2027年基本建成生态高效、规模显著、治理完善的商业航天体系。其成立有利于推进卫星互联网重大基础设施建设,统一监管缩短审批周期,不仅提供政策支持,更推动产业链正向循环。

Q:今年卫星及商业航天领域除已有政策支持外,还有哪些其他相关政策?

A:战略层面,十四五规划建议提出建设现代化产业体系、加强航天强国建设,航天强国首次作为独立目标纳入国家五年规划重点任务,与制造强国并列表述,商业航天是助推航天强国建设的重要力量;今年6月18日,证监会发布关于在科创板设置科创成长层、增强制度包容性适应性的意见,将商业航天纳入科创板第五套上市标准适用范围,目前一批头部民营商业火箭公司陆续开启IPO辅导,有望明年上市。

Q:朱雀三号首飞成功入轨但回收遗憾,在降低发射成本、突破运力瓶颈方面的实质进展如何?如何理解技术迭代过程中的不完美?对商业航天产业推进有何里程碑意义?

A:朱雀三号12月3日在酒泉卫星发射中心首飞成功入轨,二级将卫星送入预定轨道,标志中国民营火箭首次实现入轨级飞行,有望突破民营火箭承担组网发射从0到1的运力瓶颈。一级回收失败是技术验证的不确定性,可能推迟复用发射及盈利转正时间,但需客观看待,海外商业航天龙头SpaceX火箭回收也经多次尝试才成功。其最大亮点是发射成本大幅降低,若未来实现可回收成本将进一步下降,这将提升中国商业火箭国际竞争力,支撑卫星技术快速迭代验证,并推动更多企业、民营机构进入航天领域开展卫星发射及太空探索,促进卫星制造、发射服务、地面设备等商业航天生态系统发展。

Q:卫星功能是否正从高端选配走向大众标配?应用端爆发的拐点预计何时到来?

A:卫星通信有望成为未来标配硬件,应用端进展迅速。政策层面,2024年8月工信部印发指导意见,明确2030年手机直连卫星等新模式实现规模应用、卫星通信用户超千万;产品端,华为Mate 80系列已首次实现双卫星通信,未来手机端卫星功能渗透率预计进一步提升;此外,飞机、新能源车等领域亦有广泛应用空间,To C端应用市场空间持续打开。

Q:卫星从制造到服务需经历哪些环节?涉及哪些领域?

A:卫星从制造到服务涉及上游、中游及下游产业链环节。上游为卫星制造,核心是载荷制造与卫星平台,相关上市企业多为零部件制造类;中游为卫星发射及地面接收设备,上市企业主要集中在芯片等电子元器件领域;下游为运营与应用,涵盖为各类客户提供通信、导航、网信等服务。

Q:普通投资者面对技术密集、专业性强的卫星产业赛道,直接选股难度较大,可通过哪些更便捷或分散风险的工具分享卫星产业成长红利?

A:指数基金是适合普通投资者参与的工具,如易方达卫星ETF,可一键布局整个卫星产业链。

Q:捕捉卫星产业这类高成长高技术壁垒赛道时,指数基金成为更优选择的原因是什么?

A:股神巴菲特多次提及,对于无足够时间研究上市公司基本面的中小投资者,指数基金是投资股市的最佳选择,甚至能战胜大部分专业投资者。指数基金的优势主要包括:一是可分散个股投资风险,个股投资波动大、风险高,易因黑天鹅事件导致股价大幅波动,而指数基金通过投资一篮子股票,能规避单一公司极端事件带来的风险;二是省心省力,个股投资需耗费大量时间精力研究价格走势及上市公司基本面,指数基金作为工具能帮助投资者获得目标市场平均回报;三是投资门槛低,个股投资至少需购买100股,资金门槛较高,而指数基金一两百块即可起买;四是成分股定期调整,指数编制公司会根据财务状况、市值、流动性等标准筛选成分股,定期评估调整,移除不符合条件的成分股并引入更有潜力的新股票,保持指数活力,实现自我新陈代谢以维持长期成长性。

Q:易方达卫星产业ETF跟踪的中证卫星产业指数,在成分选择上如何确保精准覆盖产业链核心环节?与同类指数相比,其编制有哪些独特特点以捕捉产业成长核心动力?

A:中证卫星产业指数选取50只业务涉及卫星制造、发射、通信、导航、遥感等领域的上市公司作为样本,覆盖产业链核心环节,反映卫星产业整体表现。与国证商用卫星通信产业指数相比,其编制有两大特点:一是行业覆盖更全面且应用端暴露充分,应用端占比达32%,应用环节盈利弹性上限更高,未来应用端占比有望提升;二是集中度更高,前十大成分股集中度显著高于同类指数,更聚焦赛道龙头,受益于卫星产业初期发展趋势。跟踪该指数的易方达中证卫星产业ETF是捕捉卫星产业成长的优质产品。

Q:市场轮动过快时应如何应对?

A:市场轮动过快时,可关注市场与行业轮动以增长知识,但需避免盲目追高;通过分散化投资覆盖不同风格,降低组合波动并缓解心态焦虑;同时进行再平衡操作,对涨多的标的适当降仓,加仓跌得多的板块,实现高卖低买以提升长期持有体验;需注意关注面广若缺乏深度研究,易因追高导致亏损。

Q:如何在周围人投资热情高涨时保持冷静?

A:面对周围人因投资上涨而热情高涨的情况,需避免两类行为:一是避免攀比收益,应坚持投资纪律;二是避免加杠杆。建议普通投资者聚焦长期适配的方向,在相对低位布局长期持仓,以维持组合稳健性。

Q:投资过程中如何控制回撤?

A:控制回撤主要有三种方式:一是控制仓位,波动较高时降低仓位;二是分散配置,不集中于单一方向,通过配置不同赛道分散风险;三是进行波段操作,在涨幅较高时卖出部分,跌幅较大时买回,以创造超额收益。

Q:在市场高点加仓后,当前应如何操作?

A:首先反思对市场的看法是否变化,其次控制仓位,再检查持仓结构是否为长期可持有且稳健的资产。若资产长期盈利无问题、估值不贵,可保持耐心;若仓位高且资产质量一般,则不适合长期持有。建议选择稳健基金并长期投资,避免情绪化,浮亏时需反思是应对还是坚持,投资需持续自我审问。

关键指标

复制

指标

数值

时间

国内卫星市场空间

560亿元

2024年

国内卫星市场空间

1260亿元

2030年

年复合增速

15%

2024-2030年

应用端占比

10%

当下

应用端占比

50%

未来

国防军工指数涨幅

16%

20250年1月到11月底

GW6星座部署量

1300颗

2029年

GW6星座部署量

6500颗

2032年

GW6星座部署量

12992颗

2035年

G60星座部署量

1.5万颗

2038年

中证卫星产业指数应用端占比

32%

2025年

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。