半年狂揽281亿,疯狂开店2万家!揭秘零食界拼多多如何血洗下沉市

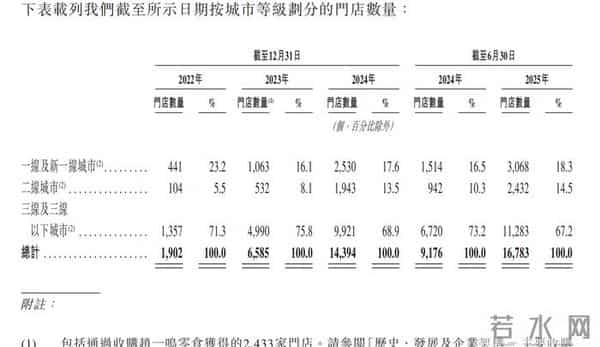

在中国的零售业版图上,一家企业的名字正在以势不可挡的速度改写行业规则。鸣鸣很忙不仅展示了一种全新的商业模式,更是用近乎颠覆性的财务数据,诠释了什么叫作“规模制胜”。从2024年经调整净利润9.13亿元,到2025年上半年突破10.35亿元,同比增长265.5%,这样的增速即便在最乐观的商业预期中也属罕见。2025年9月,它正式迈过两万家门店的门槛,成为业内首个达成此成就的企业。数字背后,是一场商业逻辑与战略执行的双重胜利。鸣鸣很忙凭借的不是传统零售的缓慢积累,而是对于效率、周转和供应链的极限挑战——这种挑战的核心不是技术创新本身,而是将技术创新转换为商业实践的严酷能力。其每一步扩展,并非浮于表面的繁华,而是基于数字化、供应链与运营模型的全方位重构。这篇文章将从以下几个维度拆解它的高增长秘密,并试图回答一个问题:当规模触碰到临界,什么是真正的护城河?

它的根基不是营销驱动或者概念包装,而是一直被反复强调但难以复制的“量贩模式”。所谓量贩,并非仅指导入多SKU、降低单价这些表象战术,其本质在于对整个供应链结构的再造。招股书清晰地展示了这一点——直接面向厂商采购,砍掉一切可剔除的中间层级,这使得商品平均售价比传统超市低25%以上。这种彻底的反中间商策略,不仅降低了进货成本,更重要的是缩短了决策链条与响应周期,使新品流转与旧品清仓都进入高频模式。配合全国布局的40个区域仓库与“300公里当日达”配送能力,这家企业构建了一张看不见但极为强大的物流网络。而仓储物流成本仅占收入的1.7%,存货周转天数仅为11.6天——这已经不像是零售行业的数据,更像是快周转制造业的水平。在零售这门传统生意中,效率即正义,数据即话语权。能够将这些行业痼疾一一拆解并做到可控,是鸣鸣很忙高速成长的根本逻辑。

很少有人提及的是——这家企业的内核是一家科技公司。在很多人仍将零食行业视为“搬运商品”的行当时,鸣鸣很忙早已布局数字化。其拥有358人的研发团队投入系统开发,目的极明确:解决行业痛点。首当其冲的是散装零食销售中的效率和精度难题。以往依赖人工称重不仅慢,还易错,现在图像识别技术实现自动识别与秒级结算。这看似微小的改进,实际上直接压低店均人效成本、提升消费者体验,并精准管理库存防止冗余。技术手段还被应用在加盟商管理、物流路径优化和消费数据分析中,形成一整条数字化链路,而不仅是一个环节。可以这样说,它卖的虽然是零食,但真正的竞争力来自一套严密运转、软硬件协同的体系能力。没有这套体系做基座,规模的扩张将带来灾难性的管理混乱。现代消费者购买的早已不仅是商品本身,而是一整套服务与交互的效率。谁能在效率上制造差距,谁就能定义新的零售标准。

低毛利率策略是这个商业模型中最为锋利也最具争议的一环。在财务结构上,鸣鸣很忙从不试图通过高毛利来获取利润。行业普遍公开信息反映,其主营毛利率长期介于7.5%-9.3%之间,这在传统零售模型中根本难以想象。这种主动选择的薄利,一方面快速建立起巨大的价格壁垒、阻止潜在新玩家入局。另一方面形成顾客心智上的强大引力,将品类与低价深度绑定。这既是策略,也是风险。公司必须依靠规模经济下极高的商品周转次数来覆盖运营成本,只要规模与周转稍有放缓,便极易引发盈利能力的迅速下降。也正因如此,拓店对鸣鸣很忙而言不是一个选择题,而是持续走下去的唯一道路——一旦停下来,整个现金流逻辑就会接受拷问。

然而最体现组织掌控能力的,在于它如何处理超过1.6万家加盟店带来的“幸福的烦恼”。高度依赖加盟商的体系是量贩模式得以极速复制的杠杆,但也是经营风险聚集的区域。一方面通过严密选址管控防止同业竞争,设下400米保护半径限制同品牌冲突,体现纪律性。另一方面在扩大前端规模的同时,依然坚守品控标准和运营流程的统一性,展现出较高的内控水平。其2024年闭店273家、闭店率维持在低位,从侧面说明了这套模型对加盟者的有效粘性。但也正因如此,加盟与总部的文化协同、服务一致性与品牌共识成为其能否穿透市场波动、持续保持生命力的关键因素。

进一步放眼行业格局,随着量贩零食赛道格局初定,“双寡头”竞争形态已然浮出水面。鸣鸣很忙不仅与自己赛跑,也开始感受到另一巨头——万辰集团的强悍实力。截止2025年中,两家企业的门店规模均站上1.5万家关口,形成旗鼓相当的第一阵营。万辰集团在原有食用菌业务基础上,通过整合零食工坊、好想来、老婆大人等品牌快速铺开渠道,展现出不俗的资本整合和执行效率。其前三季度量贩业务同比增长78.8%,前三季度收入破361亿,同时逐步推动净利率改善至第三季度的5.3%,这预示着行业开始逐步适应通过有效运营提取利润。而在资本层面,自2024年万辰集团开始通过并购整合和股权重组释放盈利能力,其母公司市值大幅跃升8倍以上。由此也不难预见,此后竞争格局将趋于系统战、资本战与精细化运营战三方并立。

两大集团的资本市场前景引人关注。企业上市从来不是终点,而是代表新一轮拓展与估值逻辑的重新确认。随着鸣鸣很忙登陆港股、走向全流通,资本市场不仅为它打开了持续融资的通路,也提高了品牌公信力与人才吸引力。对万辰而言,二级市场价格已提前反映了机构对其整合和转型成功的高预期。至此,中国量贩零食将从单纯依靠网点争夺的跑马圈地战,晋升到经营效能、资金优势、数字系统、供应链实力的综合较量。企业之间的差距,最终不在于比谁门店更多,而是比谁的模型更轻、运营更韧、护城河更难被复制。

说到底,鸣鸣很忙现象代表了中国新消费企业的一种可能路径。真正可贵的并不是短时间内数字的增长或地盘的扩大,而是企业构建的一套有机系统——将商业模式、执行效率与资本加持紧密结合并相互支持与放大。今天或许还能感慨“两万家店的辉煌”,而真正的考验却在于如何在庞大的基数基础上依然保持稳健经营、并抵御经济波动与行业变迁,这才是对企业硬实力的最高阶挑战。于无声处,这家企业的快速崛起写下的不是商业奇迹,而是踏踏实实的系统工程。下一个时代不再是门店的数位之争,而是持续盈利与持久创新的真正赛道,那时才是新的分水岭。当一切喧嚣剥落,一家公司若能在效率、规模和顾客价值三者之间达成平衡,它不光是赢得行业的巨头之争,也可能真正创造出长期结构性优势。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。