制药装备市场需求状况及未来发展空间

一、制药装备市场需求状况及未来发展空间①下游医药市场需求持续增长制药装备作为生产药品的核心设备,与下游制药企业的市场需求息息相关。随着世界经济的发展、人口总量的增长、社会老龄化程度的提高以及民众健康意识的不断增强,使得人类对生命健康事业愈发重视。同时,全球城市化进程的加快,各国医疗保障体制的不断完善,推动了全球医药行业的发展。2018年全球药品销售额超过1.2万亿美元。2015-2018年全球药品销售额复合增长率4.08%。预计未来几年全球药品销售额将保持年均4%-5%之间的增长。图表:2015-2023年全球医药市场规模统计及预测(亿美元) 数据来源:IQVIA根据IQVIA的统计数据,2018年,发达国家的药品消费支出为8,000亿美元,2014-2018年复合增长率为5.7%,占全球药品消费支出的66.4%;其中以美国的药品消费支出最为庞大,达到4,849亿美元,2014-2018年复合增长率为7.2%。医药新兴市场国家的药品消费支出2,859亿美元,2014-2018年复合增长率为9.3%,占全球药品消费支出的23.7%;其中以中国的药品消费支出最为庞大,达到1,323亿美元,2014-2018年复合增长率为7.6%。医药新兴市场国家的药品需求增速超过全球增速,全球医药市场在保持增长的同时将继续向新兴医药市场转移。中国作为全球医药行业最大的新兴市场,全国医药工业主营业务收入从2012年的9,677亿元增长到2021年的20,644亿元,年复合增长率为8.78%。图表:2012年-2021年全国医药工业主营业务收入(亿元)

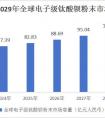

数据来源:IQVIA根据IQVIA的统计数据,2018年,发达国家的药品消费支出为8,000亿美元,2014-2018年复合增长率为5.7%,占全球药品消费支出的66.4%;其中以美国的药品消费支出最为庞大,达到4,849亿美元,2014-2018年复合增长率为7.2%。医药新兴市场国家的药品消费支出2,859亿美元,2014-2018年复合增长率为9.3%,占全球药品消费支出的23.7%;其中以中国的药品消费支出最为庞大,达到1,323亿美元,2014-2018年复合增长率为7.6%。医药新兴市场国家的药品需求增速超过全球增速,全球医药市场在保持增长的同时将继续向新兴医药市场转移。中国作为全球医药行业最大的新兴市场,全国医药工业主营业务收入从2012年的9,677亿元增长到2021年的20,644亿元,年复合增长率为8.78%。图表:2012年-2021年全国医药工业主营业务收入(亿元) 数据来源:中国医药统计网从PharmExec(美国医药经理人杂志)每年发布的全球制药企业排名TOP50来看,占据全球主导地位的制药企业分布仍以美国、德国、日本、瑞士等发达国家为主,但近年来中国制药企业发展迅速,2018年全球排名TOP50的制药企业中尚无中国企业。2022年位列全球制药企业排名TOP50的中国制药企业数量已达4家,分别为恒瑞医药、中国生物制药、上海医药和石药集团。中国的优秀制药企业已逐渐走向全球。新兴医药市场的快速发展,将带动制药装备需求的快速提升,国内医药装备制造业未来发展空间巨大。②全球CMO/CDMO行业高速发展CMO/CDMO是以合同外包的形式为制药企业提供药品生产涉及的工艺开发、配方开发支持,按照制药企业的委托为其提供临床用药、中间体制造、原料药生产、制剂生产及包装等定制生产制造业务。为寻求高效率低成本的生产方式,许多跨国药企进行战略调整,将内部资源集中于前期研发等具有比较优势的产业链环节,向CMO/CDMO企业寻求制药业务的外包服务支持。未来全球CMO/CDMO市场规模将进一步快速增长,预计2021年将超过1025亿美元,2017-2021年的年复合增长率约为13.03%。图表:全球CMO/CDMO市场规模(亿美元)

数据来源:中国医药统计网从PharmExec(美国医药经理人杂志)每年发布的全球制药企业排名TOP50来看,占据全球主导地位的制药企业分布仍以美国、德国、日本、瑞士等发达国家为主,但近年来中国制药企业发展迅速,2018年全球排名TOP50的制药企业中尚无中国企业。2022年位列全球制药企业排名TOP50的中国制药企业数量已达4家,分别为恒瑞医药、中国生物制药、上海医药和石药集团。中国的优秀制药企业已逐渐走向全球。新兴医药市场的快速发展,将带动制药装备需求的快速提升,国内医药装备制造业未来发展空间巨大。②全球CMO/CDMO行业高速发展CMO/CDMO是以合同外包的形式为制药企业提供药品生产涉及的工艺开发、配方开发支持,按照制药企业的委托为其提供临床用药、中间体制造、原料药生产、制剂生产及包装等定制生产制造业务。为寻求高效率低成本的生产方式,许多跨国药企进行战略调整,将内部资源集中于前期研发等具有比较优势的产业链环节,向CMO/CDMO企业寻求制药业务的外包服务支持。未来全球CMO/CDMO市场规模将进一步快速增长,预计2021年将超过1025亿美元,2017-2021年的年复合增长率约为13.03%。图表:全球CMO/CDMO市场规模(亿美元) 数据来源:东兴证券研究所全球CMO/CDMO行业的高速发展,为制药装备带来巨大的需求空间,成为拉动制药装备行业发展的另一长期引擎。③医药制造业固定资产投资带动制药装备需求提升下游医药制造业固定资产投资规模直接影响制药装备行业的供需状况,制药装备行业周期与医药制造业固定资产投资高度相关。2012-2021年,我国医药制造业固定资产投资情况如下:图表:2012-2021年医药制造业固定资产投资及增速变动

数据来源:东兴证券研究所全球CMO/CDMO行业的高速发展,为制药装备带来巨大的需求空间,成为拉动制药装备行业发展的另一长期引擎。③医药制造业固定资产投资带动制药装备需求提升下游医药制造业固定资产投资规模直接影响制药装备行业的供需状况,制药装备行业周期与医药制造业固定资产投资高度相关。2012-2021年,我国医药制造业固定资产投资情况如下:图表:2012-2021年医药制造业固定资产投资及增速变动 数据来源:国家统计局可以看出,2012-2015年,新版GMP的认证推行大幅提高了药品生产标准,下游制药企业更换设备的需求带动制药装备行业进入高景气周期,维持了较高的固定资产投资增速。2016年开始,新版GMP认证带动的换代、更新潮逐步进入尾声,固定资产投资需求大幅减少,行业竞争加剧。在之后的行业发展中,从事低端制药装备生产的厂商逐步被淘汰,而借助新版GMP认证的契机完成智能化、集成化、自动化升级的高端制药装备厂商受到市场的青睐,逐渐带动制药装备行业步入稳步发展的阶段。近年来,伴随我国创新药市场的蓬勃发展,大批新上市的创新药企业进行产能扩建,产生了大量的设备采购需求,而2020年度疫情的出现加速了这一进程,并为制药装备的国产替代提供了巨大良机。我国制药行业从仿制创新向自主创新方向的转变,将为制药装备市场带来长期发展机遇。④我国制药装备行业发展空间巨大制药装备行业是医药工业的基础,其质量和工艺能否满足制药工业发展需要,直接影响医药工业的发展。根据智研咨询发布的《2016-2022年中国制药装备市场研究及投资前景预测报告》分析:为控制药品研发生产成本,国际大型制药公司的全球产业布局逐步向具有成本优势的地区转移。在这种趋势下,中国已经成为全球最大药品原材料生产及出口国家,并逐渐向生产和出口药品制剂的国家转型,这为我国制药装备行业带来了巨大的想象空间。市场需求持续增长是推动我国制药装备行业快速增长的主要动力。规模化、集中化生产可能会导致制药装备价格下降,但未来几年高端制药装备市场渗透率将提高,部分低端装备将会被淘汰,行业平均价格水平不会出现大幅波动,市场需求则会稳步上升,2016-2020年中国制药装备行业市场规模年复合增速在20%左右,至2020年行业市场规模有望突破1,300亿元。二、制药行业的周期性、区域性特征制药装备行业不存在明显的行业周期性,但与下游制药行业固定资产投资有一定的相关性。譬如GMP认证规范的推出,会促使下游制药企业更新设备以满足监管要求,从而带动高端制药装备需求的快速增长。待GMP认证逐渐进入尾声,制药装备的市场需求则有所放缓。在区域性上,一般制药装备体积较大,考虑到运输的便利性,往往靠近制药企业集中的地区。目前我国制药企业主要集中分布在浙江、江苏、湖南、山东、上海、广东、海南等地区,因此制药装备企业也多分布在浙江、湖南、上海等地。想了解更多制药装备行业发展趋势和发展前景的相关内容,可关注中研网《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》。

数据来源:国家统计局可以看出,2012-2015年,新版GMP的认证推行大幅提高了药品生产标准,下游制药企业更换设备的需求带动制药装备行业进入高景气周期,维持了较高的固定资产投资增速。2016年开始,新版GMP认证带动的换代、更新潮逐步进入尾声,固定资产投资需求大幅减少,行业竞争加剧。在之后的行业发展中,从事低端制药装备生产的厂商逐步被淘汰,而借助新版GMP认证的契机完成智能化、集成化、自动化升级的高端制药装备厂商受到市场的青睐,逐渐带动制药装备行业步入稳步发展的阶段。近年来,伴随我国创新药市场的蓬勃发展,大批新上市的创新药企业进行产能扩建,产生了大量的设备采购需求,而2020年度疫情的出现加速了这一进程,并为制药装备的国产替代提供了巨大良机。我国制药行业从仿制创新向自主创新方向的转变,将为制药装备市场带来长期发展机遇。④我国制药装备行业发展空间巨大制药装备行业是医药工业的基础,其质量和工艺能否满足制药工业发展需要,直接影响医药工业的发展。根据智研咨询发布的《2016-2022年中国制药装备市场研究及投资前景预测报告》分析:为控制药品研发生产成本,国际大型制药公司的全球产业布局逐步向具有成本优势的地区转移。在这种趋势下,中国已经成为全球最大药品原材料生产及出口国家,并逐渐向生产和出口药品制剂的国家转型,这为我国制药装备行业带来了巨大的想象空间。市场需求持续增长是推动我国制药装备行业快速增长的主要动力。规模化、集中化生产可能会导致制药装备价格下降,但未来几年高端制药装备市场渗透率将提高,部分低端装备将会被淘汰,行业平均价格水平不会出现大幅波动,市场需求则会稳步上升,2016-2020年中国制药装备行业市场规模年复合增速在20%左右,至2020年行业市场规模有望突破1,300亿元。二、制药行业的周期性、区域性特征制药装备行业不存在明显的行业周期性,但与下游制药行业固定资产投资有一定的相关性。譬如GMP认证规范的推出,会促使下游制药企业更新设备以满足监管要求,从而带动高端制药装备需求的快速增长。待GMP认证逐渐进入尾声,制药装备的市场需求则有所放缓。在区域性上,一般制药装备体积较大,考虑到运输的便利性,往往靠近制药企业集中的地区。目前我国制药企业主要集中分布在浙江、江苏、湖南、山东、上海、广东、海南等地区,因此制药装备企业也多分布在浙江、湖南、上海等地。想了解更多制药装备行业发展趋势和发展前景的相关内容,可关注中研网《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》。

数据来源:IQVIA根据IQVIA的统计数据,2018年,发达国家的药品消费支出为8,000亿美元,2014-2018年复合增长率为5.7%,占全球药品消费支出的66.4%;其中以美国的药品消费支出最为庞大,达到4,849亿美元,2014-2018年复合增长率为7.2%。医药新兴市场国家的药品消费支出2,859亿美元,2014-2018年复合增长率为9.3%,占全球药品消费支出的23.7%;其中以中国的药品消费支出最为庞大,达到1,323亿美元,2014-2018年复合增长率为7.6%。医药新兴市场国家的药品需求增速超过全球增速,全球医药市场在保持增长的同时将继续向新兴医药市场转移。中国作为全球医药行业最大的新兴市场,全国医药工业主营业务收入从2012年的9,677亿元增长到2021年的20,644亿元,年复合增长率为8.78%。图表:2012年-2021年全国医药工业主营业务收入(亿元)数据来源:中国医药统计网从PharmExec(美国医药经理人杂志)每年发布的全球制药企业排名TOP50来看,占据全球主导地位的制药企业分布仍以美国、德国、日本、瑞士等发达国家为主,但近年来中国制药企业发展迅速,2018年全球排名TOP50的制药企业中尚无中国企业。2022年位列全球制药企业排名TOP50的中国制药企业数量已达4家,分别为恒瑞医药、中国生物制药、上海医药和石药集团。中国的优秀制药企业已逐渐走向全球。新兴医药市场的快速发展,将带动制药装备需求的快速提升,国内医药装备制造业未来发展空间巨大。②全球CMO/CDMO行业高速发展CMO/CDMO是以合同外包的形式为制药企业提供药品生产涉及的工艺开发、配方开发支持,按照制药企业的委托为其提供临床用药、中间体制造、原料药生产、制剂生产及包装等定制生产制造业务。为寻求高效率低成本的生产方式,许多跨国药企进行战略调整,将内部资源集中于前期研发等具有比较优势的产业链环节,向CMO/CDMO企业寻求制药业务的外包服务支持。未来全球CMO/CDMO市场规模将进一步快速增长,预计2021年将超过1025亿美元,2017-2021年的年复合增长率约为13.03%。图表:全球CMO/CDMO市场规模(亿美元)数据来源:东兴证券研究所全球CMO/CDMO行业的高速发展,为制药装备带来巨大的需求空间,成为拉动制药装备行业发展的另一长期引擎。③医药制造业固定资产投资带动制药装备需求提升下游医药制造业固定资产投资规模直接影响制药装备行业的供需状况,制药装备行业周期与医药制造业固定资产投资高度相关。2012-2021年,我国医药制造业固定资产投资情况如下:图表:2012-2021年医药制造业固定资产投资及增速变动数据来源:国家统计局可以看出,2012-2015年,新版GMP的认证推行大幅提高了药品生产标准,下游制药企业更换设备的需求带动制药装备行业进入高景气周期,维持了较高的固定资产投资增速。2016年开始,新版GMP认证带动的换代、更新潮逐步进入尾声,固定资产投资需求大幅减少,行业竞争加剧。在之后的行业发展中,从事低端制药装备生产的厂商逐步被淘汰,而借助新版GMP认证的契机完成智能化、集成化、自动化升级的高端制药装备厂商受到市场的青睐,逐渐带动制药装备行业步入稳步发展的阶段。近年来,伴随我国创新药市场的蓬勃发展,大批新上市的创新药企业进行产能扩建,产生了大量的设备采购需求,而2020年度疫情的出现加速了这一进程,并为制药装备的国产替代提供了巨大良机。我国制药行业从仿制创新向自主创新方向的转变,将为制药装备市场带来长期发展机遇。④我国制药装备行业发展空间巨大制药装备行业是医药工业的基础,其质量和工艺能否满足制药工业发展需要,直接影响医药工业的发展。根据智研咨询发布的《2016-2022年中国制药装备市场研究及投资前景预测报告》分析:为控制药品研发生产成本,国际大型制药公司的全球产业布局逐步向具有成本优势的地区转移。在这种趋势下,中国已经成为全球最大药品原材料生产及出口国家,并逐渐向生产和出口药品制剂的国家转型,这为我国制药装备行业带来了巨大的想象空间。市场需求持续增长是推动我国制药装备行业快速增长的主要动力。规模化、集中化生产可能会导致制药装备价格下降,但未来几年高端制药装备市场渗透率将提高,部分低端装备将会被淘汰,行业平均价格水平不会出现大幅波动,市场需求则会稳步上升,2016-2020年中国制药装备行业市场规模年复合增速在20%左右,至2020年行业市场规模有望突破1,300亿元。二、制药行业的周期性、区域性特征制药装备行业不存在明显的行业周期性,但与下游制药行业固定资产投资有一定的相关性。譬如GMP认证规范的推出,会促使下游制药企业更新设备以满足监管要求,从而带动高端制药装备需求的快速增长。待GMP认证逐渐进入尾声,制药装备的市场需求则有所放缓。在区域性上,一般制药装备体积较大,考虑到运输的便利性,往往靠近制药企业集中的地区。目前我国制药企业主要集中分布在浙江、江苏、湖南、山东、上海、广东、海南等地区,因此制药装备企业也多分布在浙江、湖南、上海等地。想了解更多制药装备行业发展趋势和发展前景的相关内容,可关注中研网《2024-2029年制药装备行业市场深度调研与投资潜力研究报告》。 声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。