中国再生医学行业市场分析与未来投资战略预测

再生医学,作为现代医学的重要分支,旨在通过细胞生物学、分子生物学、工程学和材料科学等多学科交叉融合,实现人体组织、器官的损伤修复与再生。近年来,随着科技的不断进步和医疗技术的深入发展,再生医学行业呈现出蓬勃发展的态势。

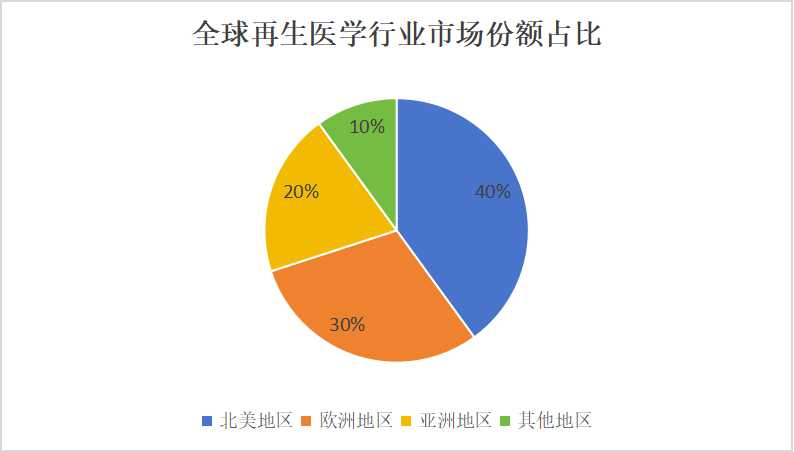

据权威机构发布的数据显示,全球再生医学市场规模持续扩大。根据Statista统计,2021年全球再生医学市场规模约为169亿美元,预计2028年可达650亿美元。其中,北美地区凭借其在科技、资金和人才等方面的优势,占据了最大的市场份额,约为40%;欧洲地区紧随其后,市场份额约为30%;而亚洲地区则以近20%的市场份额迅速崛起,尤其是中国市场,在亚洲地区表现尤为突出。

近年来,我国再生医学行业发展也十分迅速。根据若水产业研究院发布的《2024-2029年中国再生医学行业市场前瞻分析与未来投资战略报告》数据显示,中国再生医学行业市场规模从2017年的82亿元增长至2021年的285亿元,年复合增长率达到36.5%,2022年进一步增长至331亿元,总体来说保持了较快增速。

从产品类型来看,肌肉骨骼和伤口/非缺血性心脏病领域是再生医疗产品的主要应用领域。这主要得益于这两类疾病的高发病率和患者对治疗效果的迫切需求。此外,随着干细胞治疗、组织工程和基因编辑等技术的不断发展,再生医学在神经系统疾病、糖尿病、肝病等领域的应用也逐渐增多,为行业带来了新的增长点。

再生医学行业市场特点

跨学科性强:再生医学涉及细胞与分子生物学、发育生物学、生物化学、工程学、材料学等多个学科,需要多领域的专家共同合作。

技术含量高:再生医学的研究和应用需要高精尖的技术支持,如干细胞培养、组织工程、基因编辑等。

市场潜力大:随着人们对健康和医疗需求的不断提高,再生医学在修复人体损伤、延缓衰老等方面具有巨大的潜力。

法规限制多:由于再生医学涉及人类健康和生命安全,因此受到严格的政府监管和法规限制。

再生医学行业市场挑战

我国再生医学行业正处于发展初期,产品竞争力不强,高端产品仍需从美国、德国、荷兰等国家进口。从进口贸易情况来看,2017-2022年,中国再生医学行业进口贸易整体呈增长趋势,进口总额与进口量变化一致,2022年,中国再生医学行业进口总额为55.40亿元。2023年1-3月,中国再生医学行业进口总量为120.20吨,进口总额为14.61亿元。

再生医学技术的应用需要获得政府部门的批准和认证,而这一过程往往耗时耗力。此外,不同国家和地区的法规差异也给企业进入国际市场带来了困难。

再生医学技术的研发需要大量的资金和时间投入,且成功率不高。这使得许多企业望而却步,难以承担高昂的研发成本。

再生医学涉及人类生命和健康的敏感领域,因此存在许多道德和伦理问题。如胚胎干细胞的研究和应用就引发了广泛的争议。

再生医学未来投资战略预测

加大研发投入:随着技术的不断进步和市场的不断扩大,再生医学行业的竞争将越来越激烈。因此,企业需要加大研发投入,提高技术水平,以在竞争中立于不败之地。

拓展应用领域:除了传统的肌肉骨骼和伤口/非缺血性心脏病领域外,再生医学在神经系统疾病、糖尿病、肝病等领域的应用也具有巨大的潜力。企业可以积极拓展这些领域的应用,以获取更多的市场份额。

关注政策动向:由于再生医学涉及人类健康和生命安全,因此受到严格的政府监管和法规限制。企业需要密切关注政策动向,以便及时调整战略方向,确保合规经营。

加强国际合作:不同国家和地区在再生医学领域的技术水平和市场需求存在差异。企业可以通过加强国际合作,引进先进的技术和管理经验,提高自身的核心竞争力。

关注新兴技术:随着科技的不断发展,一些新兴技术如基因编辑、3D生物打印等也为再生医学带来了新的发展机遇。企业需要关注这些新兴技术的发展趋势,以便及时把握市场机遇。

总之,再生医学行业作为现代医学的重要分支,具有广阔的市场前景和巨大的发展潜力。然而,企业在面对法规限制、研发成本高、道德和伦理问题等挑战时如何做出正确决策?更多信息请点击查看若水产业研究院发布的《2024-2029年中国再生医学行业市场前瞻分析与未来投资战略报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。