集成灶行业发展现状:量额齐跌

一、集成灶行业简介

集成灶是一种集吸油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体的厨房电器,行业里亦称作环保灶或集成环保灶。具有节省空间、抽油烟效果好,节能低耗环保等优点。一般的集成灶吸油率达到95%,油烟吸净率越高,质量越好,有些品牌集成灶油烟吸净率达到了99.95%的极限指标。

二、集成灶产业链

从集成灶行业的产业链来看,集成灶行业产业链的上游主要是原材料,包括不锈钢板、冷轧板、镀锌板、电机、电器组件、燃烧器、玻璃等。产业链的中游为集成灶的生产商,集成灶的生产商可分为专业集成灶企业和传统家电企业。产业链的下游为集成灶的消费端,消费端可分为渠道端和消费者端。

三、集成灶行业发展现状

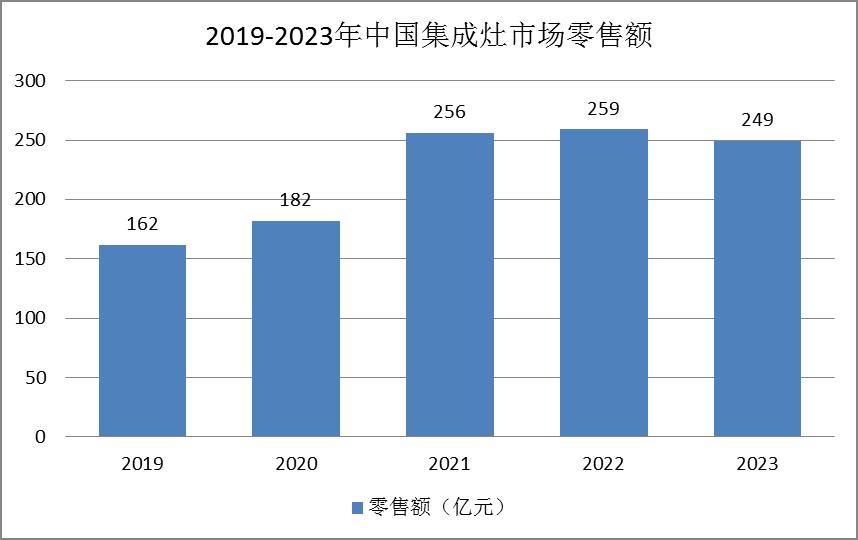

奥维云数据显示,2023年集成灶市场累计零售额为249亿元、累计零售量为278万台,虽然仍有百亿市场,但是年均10%以上的增幅不在,行业将继续承压,发展从“量”的增长到“质”的打磨已经是必然。

业内人士认为,集成灶行业会加速走向产品、渠道、营销等多驾马车共同驱动的多维竞争时代,此外,在消费者认知程度加深和渠道培育完全后,集成灶市场仍拥有较广阔的行业增长空间,市场容量广阔。目前,智能家居市场升温、消费者需求日趋多元,与此同时“以旧换新”等促销政策不断推出,这些利好当前,集成灶市场能否实现突围值得关注。

整体来看,2023年国内集成灶市场面临发展压力。奥维云网(AVC)全渠道推总数据显示,2023年,厨房大家电市场(包括油烟机、燃气灶、消毒柜、电热水器、燃气热水器、洗碗机、集成灶、净水器)零售额规模1670亿元,同比实现增长5.3%。集成灶零售额规模实现249亿元,同比下降4%;集成灶零售量规模实现278万台,同比下降4.2%。

图表:2019-2023年中国集成灶市场零售额

四、集成灶行业竞争格局

从线下格局来看,火星人、美大稳居线下龙头,2022年线下销额市占率分别为26.56%、18.86%,同比增长3.22个百分点和2.69个百分点;亿田、老板、美的线下市占率为7.98%、6.62%、6.28%。传统龙头的进入使行业竞争加剧,各品牌渠道开拓、产品研发、营销推广力度增加,有助于集成灶赛道扩容、加速渗透。

五、集成灶行业发展潜力

“以旧换新”是集成灶企业年报中的高频词汇。近年来,智能家电行业受到政府的高度重视和国家产业政策的重点支持,多项相关政策陆续发布,推动家电消费、智能家电发展。

2023年7月,国家发展改革委发布《关于恢复和扩大消费的措施》通知,促进家庭装修消费、鼓励室内全智能装配一体化、推广智能家电、集成家电、功能化家具等产品和提升家居智能化绿色化水平;商务部等13部门共同发布《关于促进家居消费若干措施的通知》,积极创新新消费场景,支持旧房装修,鼓励组织开展家居焕新活动。2024年1月,国家发展改革委等六部门联合发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,2月中央财经委员会第四次会议指出要鼓励汽车、家电等传统消费品以旧换新,3月国务院发布关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,实施消费品以旧换新行动,开展家电产品以旧换新,推动家装消费品换新,4月商务部召开推动消费品以旧换新行动推进会。

未来,集成灶的增长一方面要加强消费者培育,提高蒸烤产品的渗透普及率,另一方面要更多样地对微、蒸、烤、消等功能进行组合,同时集成更多品类,在形态上创新。随着集成灶产品多元化格局的打开、市场认可度逐步提升和市场竞争加剧等,集成灶行业会加速走向产品、渠道、营销等多驾马车共同驱动的多维竞争时代。在消费者认知程度加深和渠道培育完全后,从烟灶市场的整体需求来看,集成灶市场仍拥有较广阔的行业增长空间,市场容量广阔。

《2023-2028年中国集成灶行业发展策略及市场深度研究分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。