2023年中国湿电子化学品产业链下游细分市场分析

湿电子化学品产业链涵盖了上游原料供应商、中游湿电子化学品制造商以及下游应用领域等多个环节,形成了一个紧密相连的生态系统。下面,我们将对产业链的各个环节进行深入的分析,并探讨其中的关键因素和挑战。

湿电子化学品产业链上中下游结构分析

上游原料供应商是整个湿电子化学品产业链的起点,其提供的原材料质量直接影响到中游湿电子化学品制造商的产品质量和性能。目前,国内上游原料供应商数量众多,市场竞争激烈,但整体技术水平参差不齐。为了提升产品竞争力,上游供应商需要不断加强技术研发和创新,提高原材料的纯度和稳定性,以满足中游制造商对高质量原材料的需求。

中游湿电子化学品制造商是整个产业链的核心环节。他们不仅需要具备先进的生产技术和设备,还需要拥有强大的研发能力和严格的质量控制体系。目前,国内湿电子化学品制造商在技术水平上与国外先进企业相比仍有一定差距,但一些国内企业已经取得了显著的进步,并在某些领域实现了技术突破。为了进一步提升竞争力,中游制造商需要加大研发投入,提升产品技术水平,同时加强与国际先进企业的合作与交流,引进先进技术和管理经验。

下游应用领域是湿电子化学品产业链的最终归宿,也是推动产业链发展的关键因素。随着科技的快速发展,半导体、显示面板和太阳能电池等产业对湿电子化学品的需求不断增长,对产品的性能和质量要求也越来越高。为了满足下游产业的需求,湿电子化学品制造商需要密切关注市场动态和技术发展趋势,及时调整产品结构和市场策略。同时,他们还需要与下游企业保持紧密的合作关系,共同推动技术创新和产品升级。

除了以上各环节之间的紧密协作外,湿电子化学品产业链还面临着一些挑战。首先,随着环保意识的提高,对湿电子化学品生产过程中的环保要求也越来越高。制造商需要加大环保投入,采用环保技术和设备,确保生产过程的绿色可持续发展。其次,国际市场竞争激烈,国内湿电子化学品企业需要不断提升自身竞争力,才能在市场上立足。最后,技术更新换代迅速,企业需要不断跟进新技术、新产品和新应用,才能保持领先地位。

中国湿电子化学品产业链下游细分市场分析

我国半导体及显示面板产业的迅猛发展与产能的持续转移,为湿电子化学品行业带来了前所未有的增长机遇。根据若水普华产业研究院发布的《2021-2025年中国湿电子化学品行业发展趋势及投资预测报告》显示,2021年,我国湿电子化学品的需求量已达到惊人的213.52万吨,并且这一数字仍在持续攀升。业内专家预测,到2023年,我国湿电子化学品的需求量有望进一步增长至307.03万吨,彰显出该行业的巨大市场潜力和强劲增长动力。

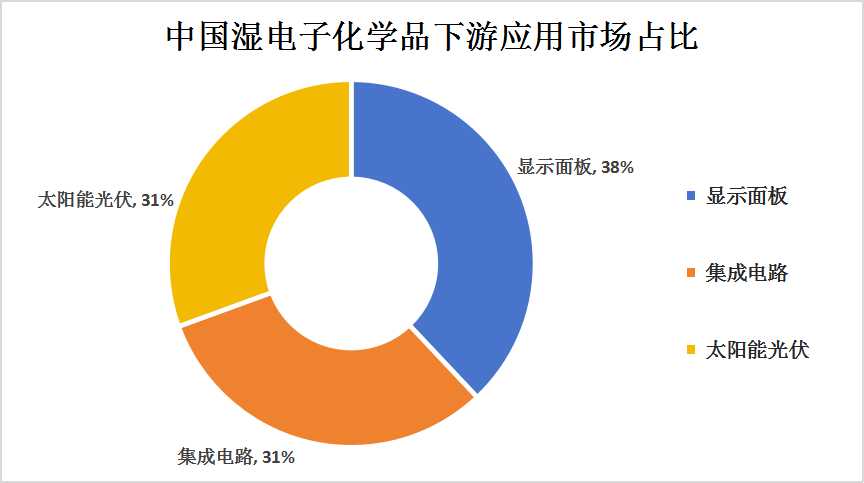

图表:中国湿电子化学品下游应用市场占比

在湿电子化学品的应用领域中,集成电路、显示面板和太阳能光伏三大领域占据了主导地位。其中,集成电路领域对湿电子化学品的需求占比达到31.46%,显示出该领域对高精度、高质量湿电子化学品的强烈需求。同时,随着显示面板产业的快速发展,其对湿电子化学品的需求也在持续增长,占比达到37.98%。此外,太阳能光伏领域对湿电子化学品的需求也不容小觑,占比达到30.56%,随着清洁能源的推广和应用,这一领域的需求还将持续增长。

这一增长趋势的背后,是我国半导体及显示面板产业的快速发展和产能的持续转移。随着国内企业在技术研发、产能扩张和成本控制等方面取得显著进步,我国在全球半导体及显示面板产业中的地位日益提升。这不仅带动了湿电子化学品行业的快速发展,也为国内湿电子化学品企业提供了广阔的市场空间和发展机遇。

更多湿电子化学品行业深度分析,请点击查看若水普华产业研究院发布的《2021-2025年中国湿电子化学品行业发展趋势及投资预测报告》。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。